IPC技术的前世今生(上)(ipc方式有哪些)

关注“金科应用研院”,回复“ZH”领取风控资料合集

IPC是以调查第一还款源为目的,以线下实地调查客户经营数据、交叉检验数据的真实性,三表的财务分析为风险把控核心,以审贷会决策模式进行发放的一种信贷模式。主要客群为中小微企业主。

常见的小微企业有路边的种惠民小饭店、木材加工厂、商品批发零售等等。如果把企业的集合比作金字塔,小微企业就是金字塔底的一部分,数量是最多的,也是最为分散的,单体规模也最小。

难以得到贷款的小微企业

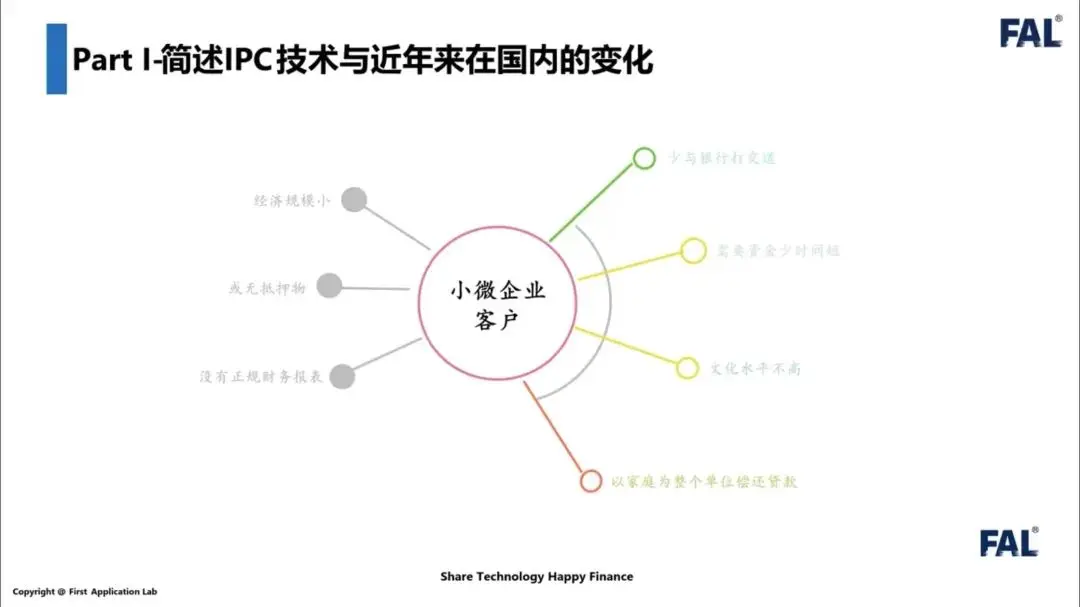

而小微企业很难在传统金融机构得到贷款的支持,因为小微企业客户普遍具有以下几个特点:

1)经济规模小

经济规模的小让银行为其做业务的动力并没有特别大。在银行看来,很多小微企业甚至都不算做是企业,更喜欢称之为个体工商户。

2)无抵押物

贷款往往需要有资产作为抵押物,比如房子,对于很多初创的小微企业拿出抵押物并不容易。

3)没有正规财报

小微企业没有正规的财务报表,不像种中大型企业有很规范的财务报表、经过会计审计的种年报。数据的真实性、完整性并不能有效保障。有的企业甚至连会计都没有,所以以此得来的财报数据是完全没有参考意义的。

4)少与银行打交道

我们都知道邮储银行在县域分布比较广,对于县域小微企业,邮储银行或农村信用社会发放很多不需要抵押的信用类贷款,因为当地小微企业与银行的信贷员打的交道比较多,基于信任以及过往的信用数据也能得到贷款,但上升到城镇甚至更广域的小微企业在银行留下的过往信用数据很少,也就很难贷到款了。

5)需要资金少、时间短

大企业贷款往往需要提前做好相关的财务规划,会很有目的的去找相关的金融机构。但是小微企业却不然,我们在业务实操的时候,经常会出现的情况就是,客户第一天还在推脱说不需要,第二天就打电话希望马上能批下来。

亦或是过年的时候囤一批货,过完年后这批货物销售出去不需要再贷款了,就想立刻还上。

对于银行来说,肯定是希望这样不稳定的借贷关系越少越好。

6)文化水平不高

7)以家庭为整个单位偿还贷款

以上特点也就决定了小微企业很难从银行贷到款,

因为疫情,这两年国家也是出台了很多针对小微的政策。比如行政审批上的优化简便、税收上的减免、要求银行加普惠制的小微贷款发放。

但实际上相当一部分银行的做法是让利给自己的目标客户,也就是说对于本就可以贷到款的客户而言,融资成本变低了,并没有真正的扩大客群,并没有更多的小微企业得到资金的支持。

从银行的角度,不愿意给小微企业发放贷款的原因:

1)额度小

小微企业由于体量小往往对资金的需求不大。

2)借款人信誉风险大

由于在银行没有留下任何的信用数据,对于银行来说,在并不了解以及没有抵押物的情况下,贷款资金流向很难监控。

3)管理和交易费用高

同样发放一笔企业贷款,调查流程都是一样的,发放额度越高,那成本也就越低。

4)收贷难

小微企业寿命不高,抗风险能力弱。

世界性难题——小微信贷

上世纪二战以后,西方有一些很富裕的国家会援助周边那些很贫穷的国家,一开始会以福利性质的小额贷款给穷人发放贷款。到了第二个探索阶段,授人以鱼不如授人以渔,除了资金之外还有技术援助。但是种模式也没有持续下去,因为资金造成了受到援助的人主观能动性越来越差。

金融产品的设计脱离了实际的市场供需关系,没有合适的风控和相关的贷款风控技术,用户本身也没有造血能力,最后导致这样的福利性质的种小额贷款失败。

直到上世纪70年代开始,商业型的小额贷款技术才逐渐发展成熟。

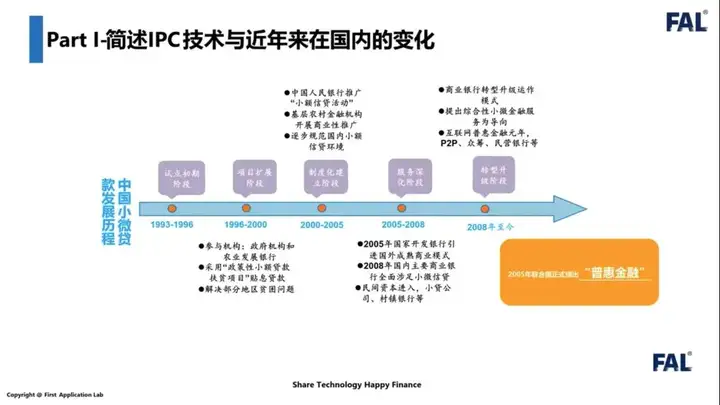

我国小微贷款的发展历程又是什么样的?

我国小微贷款发展相对较晚,从90年代的中期开始才试着发展像西方最开始时的福利性的小额贷款。到2000年以后呢,开始逐步开始商业性质的转型。

到2005年开始,国家开发银行牵头,还有邮储、包商、台州等首批银行一起引进德国IPC技术,各种小额贷及民间资本也如雨后春笋一般逐渐开展起IPC技术。

2008年开始,大型的种商业股份制银行,开始转向线上。在期间也经历了p2p、众筹、新兴的民营银行等。05年开始,由于普惠金融的提出,小微贷款也纳入到了普惠金融。

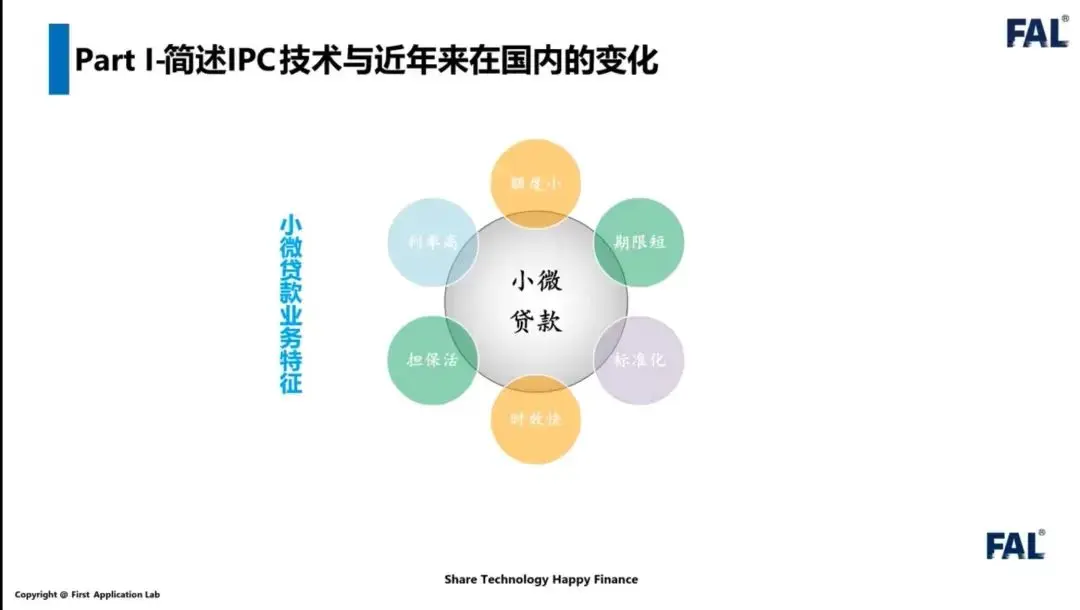

小微贷款业务特征

1)额度小

2)期限短

3)标准化

4)时效快

当客户需要资金急的时候不能像做种传统的按揭抵押一样,对于客户来说,商机已经错过了。

5)担保活

担保方式有很多种,可以采取保证担保;找担保人;联保甚至信用担保。

6)利率高

用利率高利率来做种风险补偿。

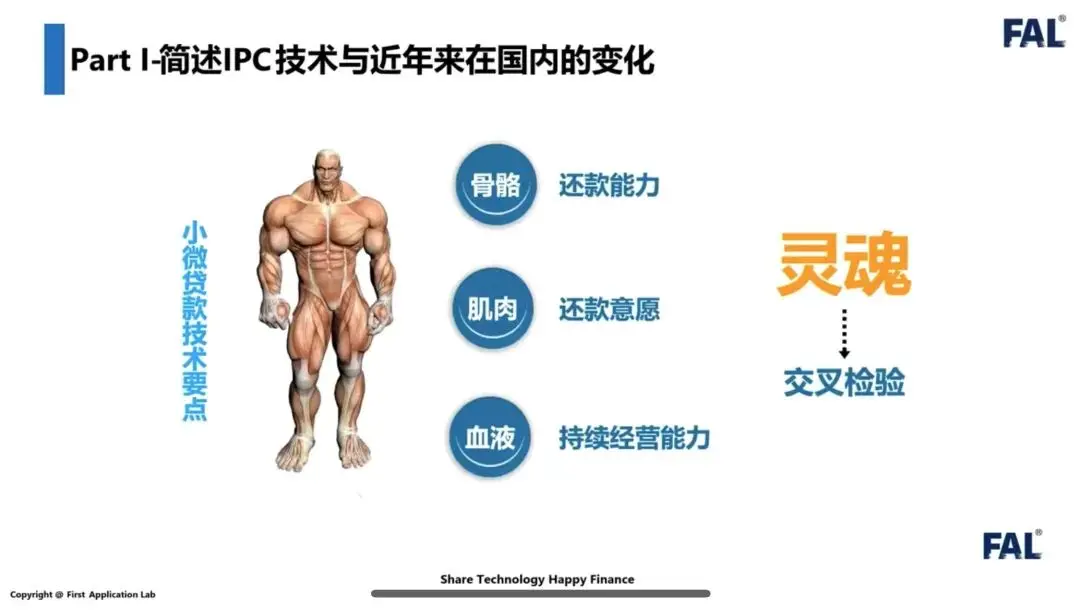

技术要点

如果把小微企业比作人的话,骨骼即还款能力,肌肉即还款意愿。血液即持续经营能力。

还款意愿:持小额贷款规模在10万以下的时,我们更看重是客户的还款意愿;

还款能力:当额度在五十万到一百万时,还款意愿再高,如果没有相应的还款能力,还上时很困难的;

持续经营能力:银行需要保证本金的安全,稳定,有种持续的经营能力造血能力。

那么小微企业技术的灵魂呢?

交叉检验:通过不同数据或者不同渠道收集出的同一数据之间的对比,验证客户经营数据,财务数据的真实性,最后得出调查报告。最后得出资产负债率、年收益等数据。(确保数据真实)

技术应用

实地调查、周边访谈以印证客户的还款能力。包含基本信息、经营信息、财务信息、还款意愿的信息,比如征信。除此之外,跟客户聊天的时候。还可以能看出人的品质、跟生意伙伴聊,跟员工聊,也可以从中端详一些客户的诚信与商誉。收集完信息之后通过报表来还原,加工数据最终得到调查报告。

业务流程

1)营销:IPC的营销不依赖种渠道,客户经理自主去陌拜营销。随着技能和经验的增长,客户的裂变,从而营销行业协会、产业园等等。

2)申请:银行在进行贷款授信的过程中需要先查一下客户的征信情况。相比于线上申请,面对面申请的好处就是可以在不同的时点问一些相同的、不同的问题来交叉检验数据是否相悖。

3)调查:实地调查。

4)审批:调查回来做出来调查报告之后,要通过审贷会去审批。

像10万,20万以内的额度,有资质的老客户经理即可自主审批。如果说上升到20万以上则需要部门经理、副经理审批。审贷会实行全票通过,一票否决的制度。

5)发放与监控:跟较以往的种银行传统信贷模式不一样的是,小微贷局部是重放轻管,贷后监控同样重要。重要原因有两个:

第一, 小微企业普遍寿命短,所以一定要每月进行实地去监控、走访。查看有没有出现波动。

第二, 是基于营销,营销新客户相比于通过老客户的口口相传,不管是质量还是营销成本都要更好把控。

6)回收与催讨:回收不利的话,就要进行催讨。

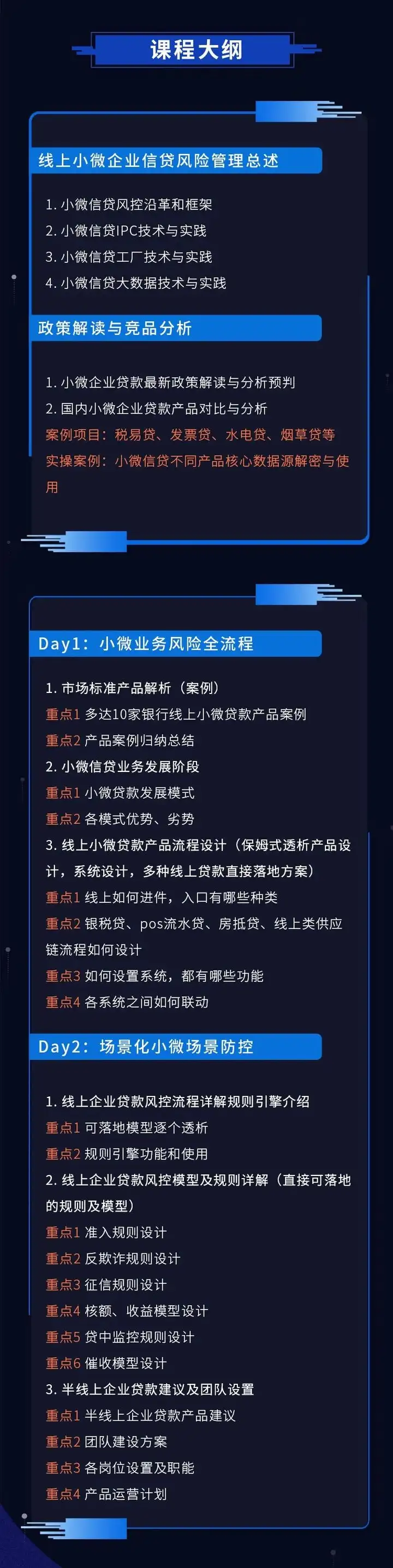

如果你想要了解更多关于小微信贷模式的更多内容和案例讲解、风控流程节点设计及规则设计、线上企业贷款风控流程等,想对整个小微信贷全流程都有详细的了解。欢迎选择「小微金融量化风控训练营2.0」⬇️

通过3天的课程学习,可以掌握小微信贷场景下建模全流程开发与应用以及小微场景防控实操练习。以下是课程大纲

△ 上下滑动查看更多

这门课程广受学员好评,帮助了很多小伙伴的职业发展更清晰明朗。以下是专属课程学习群记录与学员反馈。

△ 上下滑动查看更多

关于课程还有其他问题可以添加科科老师二维码询哦!

课程还有疑问添加下方微信▼

小微金融量化风控全流程训练营2.0

全新改版,加量不加价!

课程优惠中!

点击阅读原文,查看课程

以上就是关于《IPC技术的前世今生(上)(ipc方式有哪些)》的全部内容,本文网址:https://www.7ca.cn/tg/39000.shtml,如对您有帮助可以分享给好友,谢谢。