线上手机pay究竟是怎么一回事?(pay算线上还是线下)

昨天晚上,群里有个哥们抛出一个问题:为什么苹果pay,华为pay在一些pos机上交易现在需要输入密码,要签名了?

然后,接着又晒出云闪付的一个积点换立减券的活动,说:这个券怎么也用不掉,很费解。

这其实是两个问题。

首先,第一个问题,解答很容易。这是现如今支付机构为配合银联断卡反诈行动,大部分支付机构为保护持卡人利益而出台的一系列措施。主要是现在线下手机pay,也就是挥手机双免交易,普遍需要验证密码,签名倒是可以免去。当然有些支付机构虽然是你验证了密码仍然是给的双免优惠费率结算,另外一些就直接取消了线下手机pay优惠费率。再一个,线下手机pay交易普遍是不可以单笔超过1000元的。个别机器仍然是可以的,不过1000元以上统一需要验证密码,这是之前就有的。

接下来说第二个问题:为什么这个立减券用不掉?

这个问题,要看怎么回答,简单地说:这个券是线上手机pay才可以用的,你线下pos机上用线下手机pay交易方式,姿势都不对,当然是不行的。

那么随之而来的问题就是:什么是线上手机pay交易?要如何实现呢?要解答这个问题,我们需要重新认识一下手机pay这种特殊的交易。

以apple pay为例:

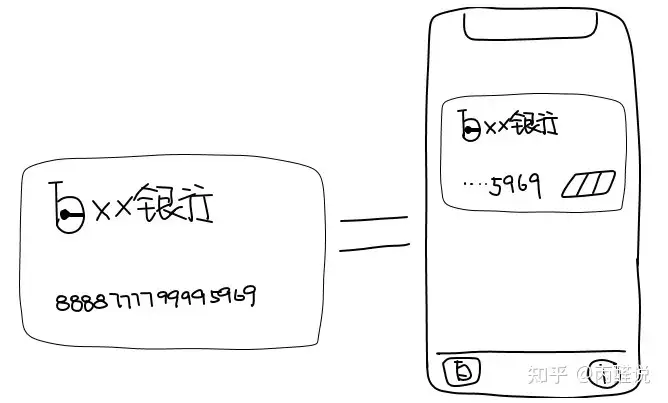

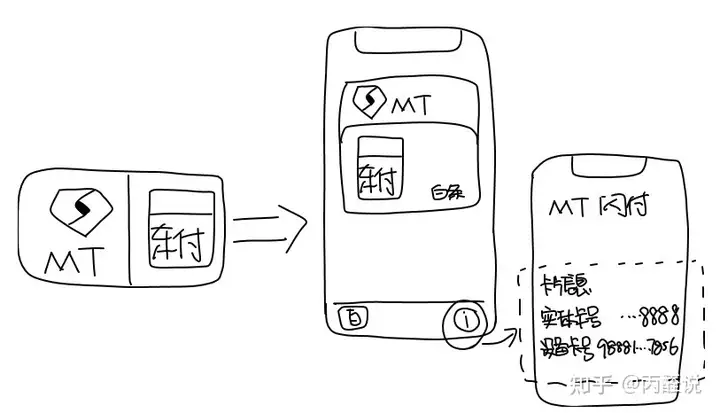

apple pay理论上只是个载体,将你的实体卡片的信息,经过银联认证的技术手段储存在手机中变成一张设备卡。这里我们可以在苹果手机钱包里查看到设备卡信息资料。因为我们实体卡片的挥卡交易方式,跟手机nfc本身都是属于电磁感应原理(这里某些同学可能需要去复习一下高中物理知识了)。技术上是相通的,所以原本挥卡交易,就可以用挥手机这个设备卡代替了。

那么当挥手机交易时,发生了什么呢?

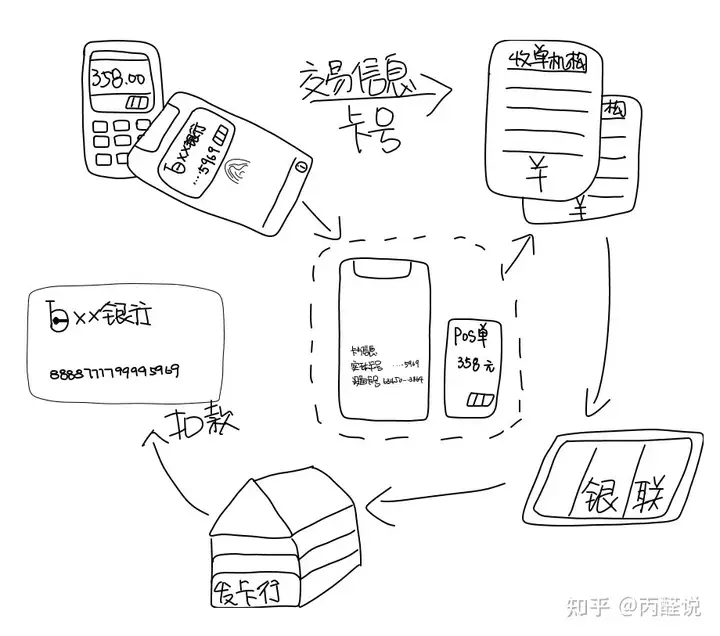

比如你苹果pay绑定的是实体卡招商银行,交易的pos机支付品牌是某付。一开始你将招商银行实体卡绑定到苹果手机上生成设备卡时,这个绑定操作就会同步到银联系统数据库,将设备卡资料与实体卡资料锁定在一起。交易流程如下:

1、你手机作为设备卡招商银行,与某付pos交易时,就会把设备卡信息发送给收单行。

2、收单行收到这些设备卡资料,就会反馈给银联系统

3、银联系统通过数据库信息比对,向你设备卡绑定的实体卡的发卡行银行发送指令,在对应信用卡账户上进行扣款,然后在发卡行、银联、收单行、商户之间分配款项。

以上就是线下手机pay的整个底层技术过程。说了半天只是为我们讲解线上手机pay进行铺垫。其实我们很容易就能找到问题的突破口,无论线上还是线下手机pay,共同点都是一定有设备卡资料信息参与交易。至于说线下,是手机与pos机接触,那么线上就是手机与平台接口对接。

既然线上,很多人容易与银联在线/银联快捷/扫码交易这类线上交易弄混淆,我们线上手机pay又有什么不同呢?当然有不同,前者这类银联交易是我们信用卡账户直接对接银联系统,后者是先要有设备卡资料对接银联系统,再经绑定的信用卡账户扣款来完成交易。

明白原理了,我就是要找一个平台,这平台能像线下支付机构一样,只不过是从软件层面认可并接受你的设备卡信息。但是线上没有设备接触,如何才能获得设备卡信息呢?同时,手机pay毕竟从原理上跟快捷支付是不同的,所以这些线上平台为了方便起见,引入了虚拟卡这一概念专门用于管理线上手机pay交易。

比较典型的就有京东红闪这个小红卡。它相当于平台给你发行一个虚拟卡,它有什么特点呢?

1、对平台,它有虚拟卡号,也有京东系配发的设备卡号。它技术上跟任何实体手机厂商是类似的。只不过它的虚拟卡是自己发行的,设备卡资料也是自己独有的,整个它是一个京东系。而手机厂商的卡是银联的,设备卡资料也是银联系配发的。

2、对用户端,它是一个灵活窗口,可以对接手机pay中所有的银联系设备卡信息资料。并且有需要,可以更换绑定的银联系设备卡。

3、这个虚拟卡自身是没有钱的,需要快捷支付与银行端形成代扣协议,支付时先由银行充值到虚拟卡,再由虚拟卡完成支付。

也就是说平台这时候,已经是发卡行了,虽然它只是发行虚拟卡。同时,它可以结算收单,它又是收单行。某种意义上讲,是在银联系之外再造一个王国,很有意思吧?

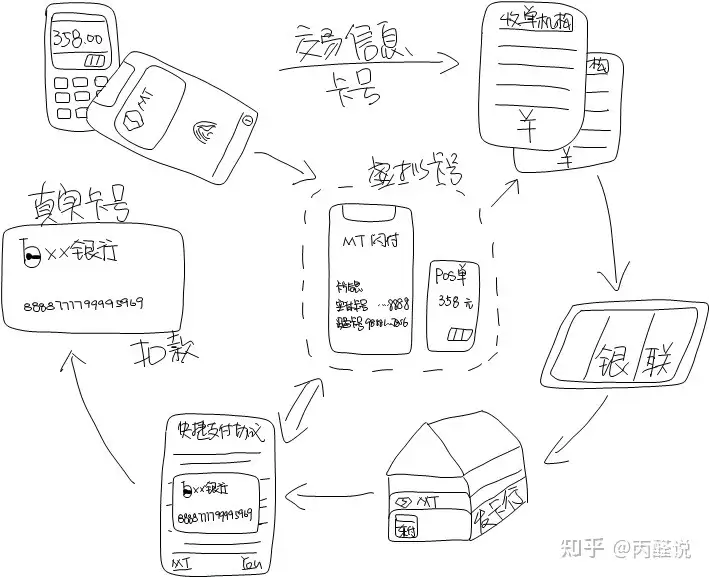

当我们实际在京东平台线上苹果pay交易时:

1、首先,京东线上支付时,我们选择了苹果pay交易。京东获取了我们的京东小红卡的设备卡信息(京东系),将它反馈给收单行(也是我们京东)。

2、京东作为收单行认识到这个设备卡信息,就找到我们开通京东闪付时对应的京东小红卡虚拟卡。

PS:这里补充一句,我们线下pos收单行收到设备卡信息(银联系),会将它反馈给银联系统,因为银联系统有设备卡和实体卡的数据库可以比对。但是京东的小红卡虚拟卡与设备卡(京东系)的绑定数据库在自己手里,所以这里并没有也不需要反馈给银联,只是内部去识别该设备卡信息(京东系)对应的京东小红卡虚拟卡资料。

3、开通京东闪付小红卡虚拟卡时,我们就自动有签定代扣协议。小红卡虚拟卡默认与一张我们手机中银联系设备卡信息形成代扣关系。这样京东通过小红卡虚拟卡,进一步找到了真正的银联系的设备卡资料。现在,京东作为银联收单行的身份将这个银联系的设备卡反馈给银联。毕竟这个设备卡是银联的,京东数据库里没有可查资料。

4、银联系统收到银联系设备卡资料,跟数据库比对,向你设备卡绑定的实体卡的发卡行银行发送指令。

5、发卡行发现指令后,发现此笔交易并不是常规的银联系产生的,而且跟京东签定的快捷支付,于是发卡行在相应信用卡账户上进行扣款,充值到京东的小红卡虚拟卡上,再由小红卡虚拟卡完成支付。

6、然后在发卡行、银联、收单行京东、商户之间分配款项。

怎么样,其实后面还是要落脚到银联系设备卡资料上,跟上面线下手机pay,是一样一样的。以上就是线上手机pay的全过程。

这里补充一下:有人觉得1和2,没有那么复杂,既然京东既是发卡行又是收单行,直接快捷支付扣不就完了,为什么还要先对接设备卡,然后再找到虚拟卡,不麻烦嘛?

其实不是的,有一个证据:我们在京东快捷支付里找不到这张小红卡虚拟卡,只有在京东闪付里才能找到。所以这张虚拟卡,它有点特殊,不同于一般的实体信用卡可以直接开通快捷支付(可以完全绕开银联),而是作为对接银联系设备卡的窗口存在着,而且需要有设备卡参与交易形成代扣关系的快捷支付(无法绕开银联)。所以虽然流程复杂,但是就是这么走的。当然也可能京东内部有什么简化步骤,具体我们也没法得知。

所以文章开篇那个哥们,要怎么用掉这那个立减券呢?

1、一定要有个支持手机pay的手机。

2、一定要找到一个平台,这个平台有发行虚拟卡权限。比如京东。

3、另外,平台与手机厂商及型号要有技术接口互认。

你比如苹果5S可以开通苹果pay,可以在京东上开通京东闪付,生成虚拟卡。小米5手机也可以开通小米pay,但是就是不能在京东开通京东闪付,就无法生成虚拟卡。

我们再拓展一下这个问题,如果我线下pos机,挥手机pay交易,并且用的是京东红闪的小红卡,这种情况又怎么算呢?

不好意思,这里有点复杂。我们一起慢慢理一下。

1、首先,手机pay跟某付pos机交易,某付pos会获取京东虚拟小红卡的设备卡信息资料。前面我们说过,这个是京东的设备卡,所以资料要扔给京东。

2、京东内部数据库比对后,找到了对应的小红卡虚拟卡。

3、京东发现小红卡虚拟卡后,进一步找到了绑定的银联系设备卡,因为当前商户是银联收单行某付所有,所以京东此时将此银联系设备卡反馈给银联收单行某付,而不是直接递交给银行去比对。

4、再由银联系收单行某付,将银联设备卡资料反馈给银联。

5、银联通过数据库比对,向你设备卡绑定的实体卡的发卡行银行发送指令。

6、发卡行收到指令后,发现这个交易并不是存在于银联体系里,而是跟京东绑定的一个快捷代付扣款协议。于是发卡行扣款充值到小红卡虚拟卡上,再由小红卡虚拟卡完成支付。

7、然后在发卡行、银联、银联收单行某付、京东、商户之间分配款项。

问题就在结算分配手续费上,多了个京东,怎么搞?

我们知道,京东闪付本来按常理说,它收单应该是京东系自身的商户中是不是?就像我银联系收单一般应该也是只在银联系商户,不能是什么visa其他什么卡组织。但是线下京东闪付的话,我们参与的商户,原来是银联系的商户啊,这就相当于京东借鸡生蛋,在借用银联系商户拓展自己的商业收单领域。也就是说京东蹭了银联的市场。至于说那些线上的平台商户,本身是京东自己的,那就没所谓。

所以银联不干啊,我的市场远比你大,给你打口号,让你白蹭,这么美的事?那我们结算点数是不是要签一下,我要有利可图才行啊。这点就像双标银联visa卡那种,不同卡组织结算有利益互博。

银联说:我这边习俗,一万信用卡交易,发卡行收42块多,我要收6块多,余下的归收单行。现在我开放市场给你,我们可以重新产生一个协议,按新规分配利润,不过不要想太多了,是你蹭我的,该是我们的,不会让出太多。

京东说:大哥说的是,该是你们的,都是你们的,大哥对小弟的好,我都懂,我签。放心就算我亏得没裤子穿也不能亏了大哥你们的。

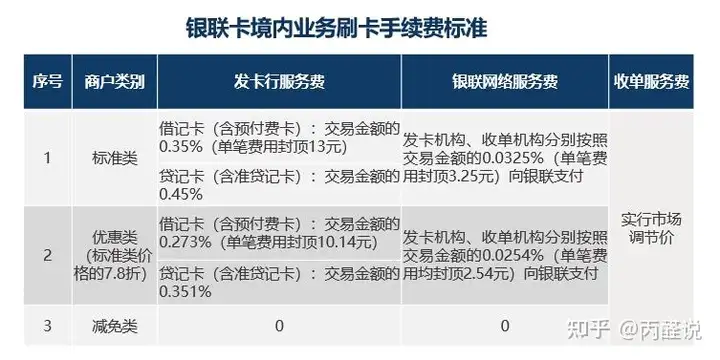

对于常规交易还好说,按既定协议比例分配手续费就是了。大家的利益都有了保障,市场也开阔了。但是问题是银联系有借记卡封顶交易机制。

虽然你京东是一张虚拟小红卡,但是线下银联系收单行可不管你什么虚拟不虚拟,我只认借记卡和信用卡。信用卡是没封顶的,这好说。借记卡是有封顶的。因为这个虚拟小红卡的卡bin有点特殊,有时部分线下银联系收单机构会判定为借记卡,这就出现了我们经典的京东红闪bug。

被识别成借记卡交易了,是京东小红卡这边的问题。既然是借记卡交易,那银联收单行就按封顶的手续费结算,到了分配手续费时,出现问题了:

发卡行:不行,我是信用卡,我不管,按协议走,我要我该得的,余下你们看着办。

银联收单行:我是按章办事的啊,这卡bin就是借记卡啊,只收到这么多手续费,按协议走,我要我该得的,其他事你们看着办。

银联:这本身是信用卡,京东伢儿怎么搞的,竟被识别成借记卡了,你的错,自己看着办吧,我们有协议在先。信用卡该是多少就是多少。

京东:我。。。

最后京东自己掏钱默默抗下了所有。所以卡圈知道的人越来越多,京东越亏越多,封顶路子也就玩死了。

当然我们先前遇到的京东红闪基本有几个特点:

1、认手机,苹果手机比较好使。

2、认银行,不是所有银行都有封顶交易。

3、随机跳特约。

4、交易有限制。

主要是京东红闪这类交易,有封顶,银行可能判定为线上交易,这样交易手续费省了,而且积分也有了。很是划算。当然,京东红闪因为京东在这方面的亏损已经被限额了,如今早已走下神坛。

至于说线上手机pay相比传统快捷支付有什么优点? 我想,最多的应该是安全性这个卖点吧,快捷支付绑定的是账号,换个手机登陆一样是可以的。而线上手机pay绑定的是你的手机设备,安全性要好得多。再一个,这也是平台方和手机厂商联合营销打响品牌的一种手段。

零零碎碎说了很多,了解一下手机pay的底层支付逻辑,对我们玩转信用卡也未尝不是一种帮助。

以上就是关于《线上手机pay究竟是怎么一回事?(pay算线上还是线下)》的全部内容,本文网址:https://www.7ca.cn/tg/41057.shtml,如对您有帮助可以分享给好友,谢谢。