新能源车下半场,全栈式供应商赋能产业增长|智氪_智能网络新能源汽车创新孵化中心

目录:

1.智能网联及新能源汽车供应链产业园

2.新能源车供应链

3.智能新能源汽车

4.智能新能源汽车科创功能平台

5.全栈智能汽车

6.智能新能源车新锐

7.新能源智能汽车高峰论坛

8.智能化新能源汽车

9.全球新能源汽车供应链

10.新能源汽车 供应链

1.智能网联及新能源汽车供应链产业园

原标题:新能源车下半场,全栈式供应商赋能产业增长|智氪谍战影片呈现的黑科技正在成为现实在成为现实几年前,碟中谍系列影片中特工亨特在拥挤的街道上开车追逐目标人物,搭档在副驾挡风玻璃上实时导航、搜索最省时路线的片段成为名场面。

2.新能源车供应链

影片中的汽车导航,不仅能把每一条可行线路的路况、用时实时呈现在驾驶者眼前,连同操作程序也可以在主驾、副驾屏幕之间来回切换编剧导演一番操作行云流水,满足着观众的视觉享受,而今时今日,国内上线的新能源车正将相似的视觉体验搬到用户的驾乘体验中——目前部分智能汽车座舱内搭载仪表、中控、副驾三块屏幕,副驾通过自己的屏幕也可以充当领航员的角色,为驾驶员搜索加油站、充电桩、停车场等目的地,并找到最佳路线。

3.智能新能源汽车

实际上,借由多屏交互能够实现的新鲜体验远不止于导航场景,而已覆盖到娱乐、本地生活等方方面面也正如另一著名角色007背后总有“Q博士”为他研发各种高科技工具,不断升级体验的整车厂商也有各大供应商为其提供软硬件解决方案。

4.智能新能源汽车科创功能平台

如近来抢先实现多屏交互的智能汽车背后的“Q博士”博泰车联网也是这样一家供应商不过与传统Tier1不同,博泰车联网具备硬件、软件、云端服务及运营一体化的能力,可为车企提供全栈解决方案因此区别于传统Tier1,这类具备软硬件一体化能力的供应商更适合被定义为超级Tier1。

5.全栈智能汽车

随着智能汽车发展到目前阶段,入局者众多,供应商格局分散,能在未来竞争中突围的,大概率是那些在软件研发与硬件生产均能为车企转型升级赋能的Tier101. 主机厂的“Q博士”近年来,智能汽车的一个显著变化就是对算力需求指数级上升——从传统的引擎控制系统、安全气囊,到辅助驾驶甚至正在探索中的自动驾驶等。

6.智能新能源车新锐

这令传统的汽车电子电气架构从分布式向集中式靠拢而随着传统汽车向E/E架构演变进化,主机厂与供应商的合作模式也正发生深刻变革汽车域控制器(DCU)的出现,对供应商的核心能力提出了新的需求目前域控制器的市场格局有主机厂自研和第三方两种模式。

7.新能源智能汽车高峰论坛

实际上,在汽车电子电器架构向集中式靠拢的过程中,主机厂希望自研的想法历来就有对于传统主机厂而言,其强项在于制造能力,和其对工艺的把握、对需求的判断,但在软件研发方面基因较弱,较难突破公司战略、人才结构等固有边界。

8.智能化新能源汽车

而对于众多造车新势力而言,虽然其具备对新汽车架构的理解,也已借助外部资本推出自己的产品,但因缺少行业积累,当下仍面临规模化不足、供应链优势不足等成本压力这一现实下,拥有软件研发优势与硬件生产优势的Tier1则可成为两类主机厂的超级赋能者。

9.全球新能源汽车供应链

过去几年,市场也涌现出多个由双方合作共同实现智能化升级的成功案例国际市场上,伟世通于2018年首次在梅塞德斯-奔驰全新A级车上发布座舱域控制器SmartCore™,其后又在众多车型上搭载量产至2022年,伟世通单芯片座舱域域控制器在乘用车前装市场占比已经超过17%。

10.新能源汽车 供应链

而在国内市场,在博世、大陆集团、安波福等一众跨国厂商涌入的过程中,一批本土厂商也逐渐成长起来,并凭借在屏幕、系统、语音交互等方面具备的天然优势,实现量产突围如从传统硬件类OEM发展起来的德赛西威,至2022年座舱域控制器已累计实现销量40万台,市场占比接近23%;又如在软件领域积累深厚的中科创达,其智能汽车业务的快速增长也在近年引领着公司业绩的增长。

而在软硬件一体方面,博泰车联网则是市场中少有的同时具备软硬件一体化积累和能力的厂商目前,博泰车联网业务覆盖智能座舱产品研发、生产制造及运营服务各个环节具体而言,域控制器的核心能力来自芯片算力,尤其随着汽车智能化要求不断提高,软件系统越来越复杂,软件开发成本通常占到电子系统总成本的50%以上。

在芯片方面,博泰车联网是为数不多获得高通第四代骁龙平台战略授权的Tier1之一同时,其也与传统的外资芯片厂商如恩智浦、德州仪器等都保持了良好的合作关系,保障了智能座舱业务对于芯片的需求而在硬件生产制造方面,博泰车联网已服务包括豪华、合资、自主等近30个汽车品牌客户及其近百款车型,已迭代200余个车款并落地量产近千个项目。

得益于前期积累,博泰车联网能够以更合理的成本主导硬件生产,并提供符合车规级的硬件产品,加速产品落地,免去主机厂车规级验证流程这一能力恰好弥补了新兴造车势力的缺少的量产经验和供应链优势此外,在合作模式上,博泰车联网与主机厂的合作也更为多样,从最基础的硬件代工,到硬件+底层软件,到硬件+底层软件+中间件,到硬件+底层软件+中间件+部分应用算法,最终到硬件+底层软件+中间件+全部应用算法的全栈交付方案均可支持。

而对于自身定位,博泰车联网也未止步于传统的Tier1,而正向主机厂的战略合作伙伴迈进目前博泰车联网已于东风、一汽等多个集团或集团控股子公司建立股权合作,在新车型定义之初就参与其中,设计好商业模式与产品分类,与主机厂建立联合运营研发中心、共享研发成果。

深度绑定,有利于形成更牢固的合作基础,并最终实现促进终端用户和软件利润线性增长,终端用户带动汽车实现销量增长的双赢局面02. 开放平台的想象空间汽车座舱内的人机交互要想实现响应迅速、衔接丝滑,软件系统最核心的竞争力是芯片算力。

不仅如此,伴随近年ADAS的快速发展,座舱系统内摄像头、激光雷达等各类传感器产生的大量数据也对算力提出了更高要求尤其进入L3时代,驾驶员行为监测或将成为必备的功能,面部识别、眼球追踪等算法分析更将让智能座舱的复杂程度飙升。

一系列新技术发展拔高了软件研发的难度,也抬高了主机厂自研的门槛而供应商除天然携带软件开发的技术优势和硬件生产的供应链优势之外,相较于主机厂自研,供应商开放式多元化的经验必然强于单家自研的水平对比主机厂相对封闭的研发过程,博泰车联网与众多主机厂商合作的经验,令其更能适配不同厂商产品的需求,迅速设计形成对标的解决方案。

因此选择和平台型供应商合作,主机厂通常能以更低的试错成本达成更高的效率此外,随着未来软硬件逐步实现标准化,软件应用将可移植到不同车型,类似于安卓APP可在不同智能手机型号上安装这又为平台型供应商带来更多抢占市场份额的机会。

资本市场的反应或已预示这一可能当前,资本市场对于项目制公司估值最低,产品型公司次之,而平台型公司估值最高如拓普集团,在由零部件企业向平台化产品体系供应商转型的过程中,公司估值也经历了接连提升,至目前TTM-PE约45倍。

一方面这是基于公司作为特斯拉供应商“专享”的估值溢价,另一方面也是资本对平台型公司的青睐因此,无论是从其在智能汽车产业链中所能提供的价值,还是从其自身在未来所能实现的成长性来看,平台化的想象空间背后都有产业趋势和先期样本的支撑。

03. 当上升势头巧遇上行周期在供应端,如博泰车联网一样具备软硬件一体化能力和平台化属性的Tier1有更大可能在未来的竞争格局中突出重围;而在需求端,放眼整个乘用车行业,Tier1连同一众主机厂面对的仍是一个增量市场。

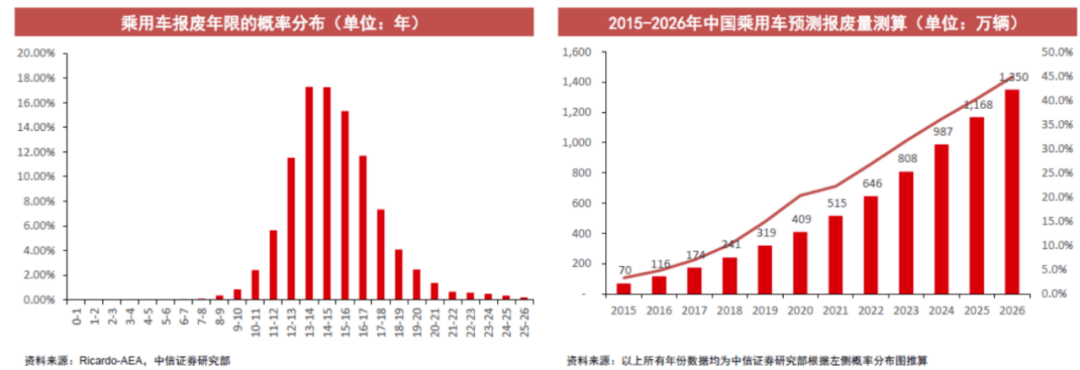

通常来看,50%的乘用车会在生命周期的13-15年中报废回溯上一个销量高峰,受购置税补贴带来的刺激,国内乘用车销量在2009-2010年迎来显著增长来到当下,未来5年刚好处于乘用车的更新报废周期

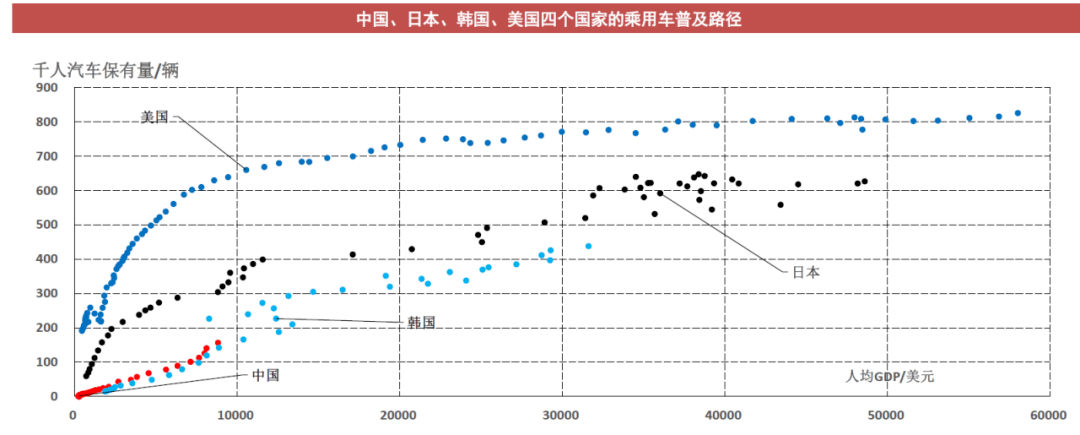

同时对比发达国家的汽车保有量,至2020年,我国千人汽车保有量为195台,但在2019年,美国的千人汽车保有量为821台,日本为609台,韩国为417台观察千人汽车保有量与人均GDP的关系走势,中国和韩国更为趋同。

而中国当前的乘用车普及率类似于韩国的1995年

这表明我国乘用车普及率仍有一定增长空间,也意味着未来我国汽车销量上涨仍有基础动力行业普遍预计2023年国内新能源汽车的全年销量将超过850万辆,而比较乐观的预计则是达到900万辆,渗透率达到40%以上细化到域控制器产业,根据相关数据的预测,至2025年,全球汽车域控制器(座舱+自动驾驶)出货量将超过1400万套,2019-2025年均增速达到50.7%。

这几乎锁定了如博泰车联网一类深耕域控制器领域供应商的红利期再从博泰车联网自身实力来看,其亦是这个持续扩张的行业中少有软硬件全面开花、布局没有短板的企业据悉,当前博泰车联网正对传统零部件进行智能升级,相关项目已落地温州瑞安,后续公司有望借此攻陷车内所有人机界面和场景。

而在商业化层面,平台属性又使得这一成果可在任何想要升级智能化零部件的传统公司内落地当一家公司的上升势头碰上整个行业的上行周期,便有极大概率发挥出颠覆既有生态的能力放眼整个汽车产业,博泰车联网正联合产业链上下游共同组建我国汽车芯片产业创新生态,借助生态的力量整合自身经验与产业链资源,这在我国实现汽车芯片产业自主安全可控和全面快速发展的进程中,重要性不言而喻。

*免责声明: 本文内容仅代表作者看法 市场有风险,投资需谨慎在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

返回搜狐,查看更多责任编辑:

以上就是关于《新能源车下半场,全栈式供应商赋能产业增长|智氪_智能网络新能源汽车创新孵化中心》的全部内容,本文网址:https://www.7ca.cn/baike/10879.shtml,如对您有帮助可以分享给好友,谢谢。