中信建投2023年二季度流动性与利率策略报告 | 芳野寻踪:预期切换下的基本面行情_中信建投2021年3季业绩如何

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|曾羽

3月末的降准为二季度行情的展开定下基调,进入二季度,市场交易的驱动力可能将由流动性驱动向基本面驱动切换,政策面、基本面、供求关系均有望为利率交易指出下一方向。从结构角度,12月以来信用市场利差的持续压缩仍是存量博弈,利率债市场对中长利率的不确定和对票息的追逐一定程度上加剧了货币市场的波动。

展望二季度,利率曲线受多重因素共同作用。利率策略上,我们提示投资者控制久期,推荐的策略方向有二,一是可继续考虑期限利差的修复,通过资金杠杆、衍生品或债券借贷等工具介入;二是从避免机会成本的角度,亦可适度参与票息策略,注意久期和标的资质的控制,应在寻求性价比的同时注意流动性风险的防范。

2023年一季度货币与利率市场回顾

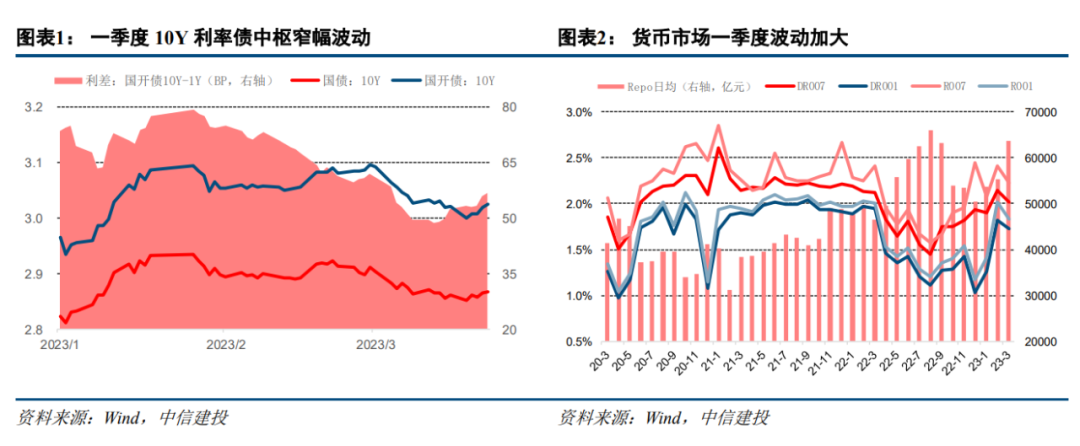

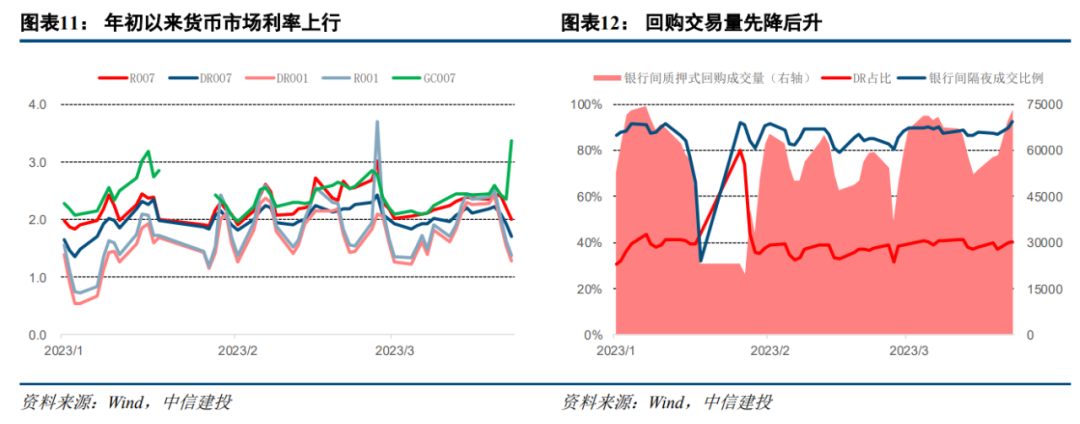

2023年一季度流动性环境较2022年下半年明显收敛,在信贷持续投放、地方债靠前发行的背景下,超储率水平走低,货币市场波动放大。一季度10年国债收益率围绕2.81%-2.93%区间、10年国开债在2.93%-3.10%区间窄幅波动。从驱动力看,市场处于由流动性行情向基本面行情切换的阶段,市场从对经济的强预期和宽松政策可能退潮的担忧中冷静下来,并在宏观经济数据验证中等待下一个行情切换的信号。从利率中枢看,10Y国债及国开债走势呈现“扁梯形”形态,其演化过程大致分为三个阶段。

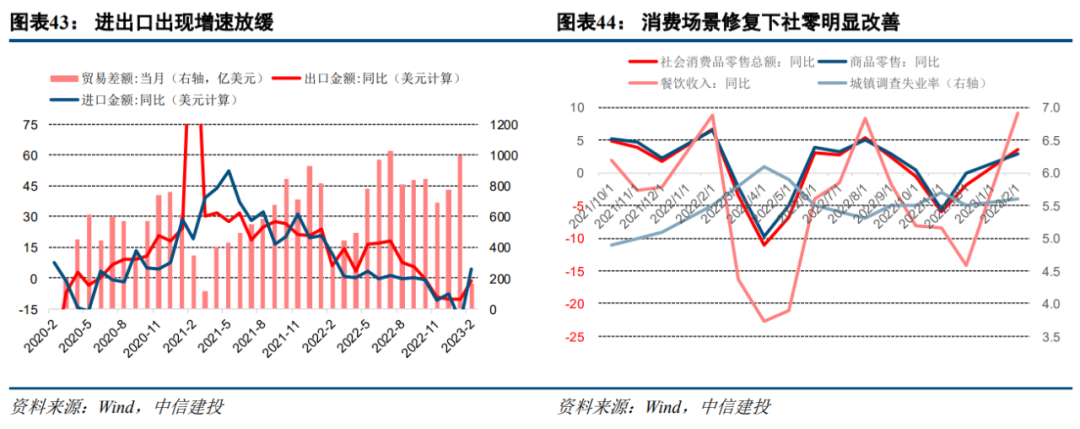

宏观经济展望

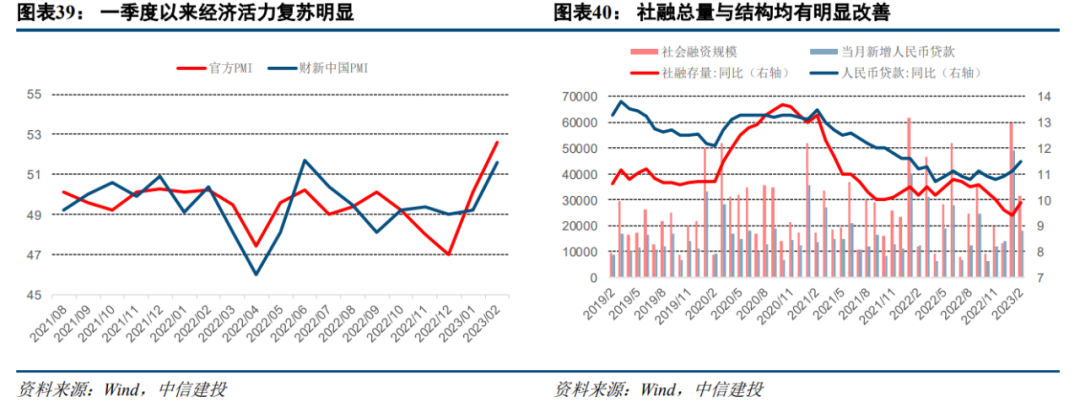

海外方面,主要追踪三条线索。一是美联储加息进程接近尾声,流动性回流将逐渐放缓,风险资产有重估机会,衰退担忧渐起。二是金融风险演化对市场冲击的冲击可能滞后。三是地缘政治的影响。国内方面,去年四季度以来疫情防控平稳,稳经济政策的效果持续显现,工业和服务生产、消费、投资、出口增速均有改善,疫情制约减弱后,服务业、消费改善幅度相对更大,尤其餐饮消费几乎回到常态水平,地产各类指标回暖幅度也超出预期。预计二季度经济将延续回升态势,工业生产、消费、地产数据仍存改善空间,扩消费、稳地产的政策还有增量,内需动力将继续增强。

风险提示:海外市场衰退、地缘冲突、宽信用加速

海外市场衰退风险:长时间通胀及俄乌冲突对美欧市场造成较大负面影响,企业成本上升,居民需求下降,工业品和消费品价格上涨,且预计存在粘性。今年海外市场衰退风险较大,蕴含逆全球化风险,我国科技发展及对外贸易面临较大压力。

地缘冲突风险:俄乌地缘冲突存在激化和扩大化可能,可能导致全球金融市场出现大幅波动,甚至出现系统性风险。

宽信用加速风险:随着稳增长政策不断推出,宽信用进程不断推进,我国信贷恢复势头明显,政府债供给充裕,基建、投资拉动作用明显。宽信用进一步加速将使得市场风险偏好升高,流动性局面弱于2022年,投资者要求风险回报收益率提升,拉动债券收益率上行,价格下跌。

曾羽:中信建投证券固定收益首席分析师,研究发展部总监。四川大学经济学学士、硕士,金融硕导。曾从事房地产监管及市场分析工作,现深耕固定收益研究领域,对地方政府债务及房地产债务有长期深入研究。多年新财富、水晶球等评比最佳上榜分析师,其中2016年新财富固定收益第一名。

证券研究报告名称:《芳野寻踪:预期切换下的基本面行情——2023年二季度流动性与利率策略报告》

对外发布时间:2023年4月4日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽 SAC编号:S1440512070011

以上就是关于《中信建投2023年二季度流动性与利率策略报告 | 芳野寻踪:预期切换下的基本面行情_中信建投2021年3季业绩如何》的全部内容,本文网址:https://www.7ca.cn/baike/13145.shtml,如对您有帮助可以分享给好友,谢谢。