三安光电会破产吗?-三安光电还会不会涨到30

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

这两年,半导体、集成电路和芯片等见诸报端。在当今逆全球化背景下,缺芯、卡脖子和国有替代等更是炙手可热,今天故事的主人公三安光电(600703)与以上均有着千丝万缕的关系。

三安光电,中国LED芯片领域的绝对龙头,占据LED芯片领域的大片江山。却因每年天量融资和大额政府补助,“恶意圈钱”、“财务造假”等各种绯闻不断,流言缠身。近日,公司公告称原公司董事,同为国开行管理企业副总裁任凯正在接受纪委监察检查,无法履行职务。尽管三安后续做了澄清,但股东大基金根据《公司章程》已提名新任董事。一石激起千层浪,股民心中不断打鼓:三安会成为下一个破产重整的紫光吗?三安的股价也是坐了过山车。

那么击溃三安的,真的只是流言吗?我们从三安的三季度报出发,一探究竟。

整体来说,三安的经营业绩不佳,自身造血能力明显不足。

财报显示,三安2022年前三季度营收约为100亿,较上年同期增加5.04%。营收细分到每个季度可以发现:Q1和Q2(指2022年4-6月,以此类推)同比均在上涨,Q3有所降低,对整体造成拖累。营收规模上,各季度基本持平,Q3略有下降,整体业绩平平,没有起色。

再说利润,归属于上市公司股东的扣除非经常性损益的净利润自Q2开始同比大幅下跌,Q3已由盈转亏。肉眼可见,公司已亏损经营。再看现金流,Q3经营活动现金流量净额(公司未披露,根据三季度报告里面披露的“年初到三季度末累计”扣除半年报中的金额计算)更是由正转负,公司自身造血明显不足。

综上,三安业绩下行趋势明显,利润主要集中在上半年。

目前,三安业务主要包括两部分,即老本行LED芯片和集成电路。我们分别看一下,各业务的发展情况。

一、LED业务:产品转型动力不足

2022年半年报显示,LED芯片业务占营收的78%,为主要营收来源,集成电路业务仅占22%。

具体什么是LED芯片呢?

LED,就是常说的发光二极管,广泛运用于照明、手机、汽车、电脑、液晶电视和户外LED大屏等场景。在整个LED行业中,芯片属于上游,中游为封装(简单理解为“打包”),下游为各种照明应用和手机等显示应用。整个行业特点明显,技术更新快,重资产,对资产更新要求高。随着手机等下游产品更新迭代,传统的LED芯片已进入红海,行业正在向高端转型,三安也不例外。目前,三安的LED芯片业务主要包括传统业务和Mini LED和Micro LED等高端业务两部分。

截至2022年上半年,三安LED芯片业务营收约30亿,同比降低11.53%,其中传统业务同比降低24.10%,高端业务同比增长84.80%。可见,受行业调整及疫情影响,下游需求减少,传统业务下滑明显。高端业务虽有发力,但动力不足,无法弥补传统业务下滑导致的损失。

资产端也再次验证了这一点。三安生产模式为“订单+市场预测”,但受下游需求疲软等影响,销售情况仍不如预期。截至上半年末,原材料和库存商品余额较年初上涨16.77%和31.53%,跌价准备增长15%,库存积压明显。

二、集成电路:前景虽好,任重道远

三安的第二块业务,即集成电路业务,也是当前行业和资本市场的热点。

2014年,成立三安集成电路有限公司,从材料入手研究各种化合物半导体;而后相继切入碳化硅(SIC)衬底、氮化镓芯片和砷化镓芯片等业务,实现产业链扩张。目前,三安共有泉州三安半导体、厦门三安集成和湖南三安三家子公司承接集成电路业务。

2022年上半年,三家子公司合计销售收入约为14.62亿,同比上涨约42.5%,其中Q1销售收入6.20亿,Q2实现收入8.42亿,可见三安重金布局的集成电路业务产能开始释放。

此外,面对全球能源短缺,未来电动化浪潮势不可挡。据统计,2022年第一季度,我国纯电车产销量分别为103.6万辆和100.7万辆,均同比增长1.3倍。更有市场预测,2025年我国新能源汽车销量将达到1,000万辆,而每一辆新能源车平均约需2,000块芯片。面对如此大的蛋糕,各芯片玩家纷纷布局。

上半年,三安光电与理想汽车达成(http://2015.HK)合作,研发生产SIC车规级芯片模组。近期,三安又发布公告,已与某新能源汽车需求方签订SIC芯片《战略采购意向书》,自2024年开始采购SIC芯片,预估总金额为38亿,前景可谓一片向好。

前景虽好,就目前看三安集成电路业务的盈利,仍任重道远。

首先,三安光电集成电路业务尚处于产能释放初期。2022年上半年营收占比仅为22%,贡献较小;另外,SIC等第三代半导体研发技术尚不成熟,成本较高,盈利能力有待提升;此外,三安集成电路业务可谓耗资巨大,目前三家子公司主要依靠政府补贴维持生计,依靠产品销售实现盈利,仍任重道远。

三、未来可期,艰难前行

总体看,三安光电传统LED业务已近触顶,甚至开始萎缩。LED高端产品和集成电路业务前景较好,但均处于爬坡期,三安发展压力较大。

一方面,两者均面临较大的技术压力。目前我国,仅Mini LED产品等部分落地,大部分Micro LED等高端产品以及集成电路业务尚处于国产替代的研发阶段。加上国外技术和设备引进受到限制,产品发展艰难且缓慢。

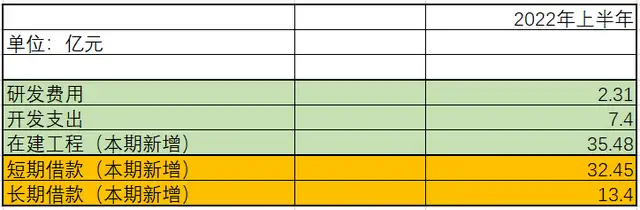

另一方面,三安光电面临较大的现金流压力。产品的研发需耗费巨额资金,财报显示上半年共计现金流出约45.19亿。其中,研发费用约2.31亿,开发支出约7.4亿,在建工程新增约35.48亿,但本期经营活动现金流净额仅为6.97亿,现金流缺口明显。权益市场持续低迷,三安光电只能通过持续借债,以维持现金周转。财报显示,2022年上半年,短期借款和长期借款分别新增32.45亿和13.4亿。

高额举债,使三安光电面临偿债的压力。截至二季度末,三安长期借款余额约为24.58亿,其中一年内到期余额为10.32亿,截至二季度末现金余额虽为20.26亿,但其中30%为银行借款的保证金,无法随时用于支付,短期偿债承压。

可见,三安的低迷并非流言“一己之力”,业绩不佳是根本。产业前景光明,需不断发展业务,增强自身造血能力,才能一改颓势。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

以上就是关于《三安光电会破产吗?-三安光电还会不会涨到30》的全部内容,本文网址:https://www.7ca.cn/baike/16059.shtml,如对您有帮助可以分享给好友,谢谢。