钨行业发展前景如何?主要应用硬质合金国内高端仍依赖进口(钨概念股票有哪些)

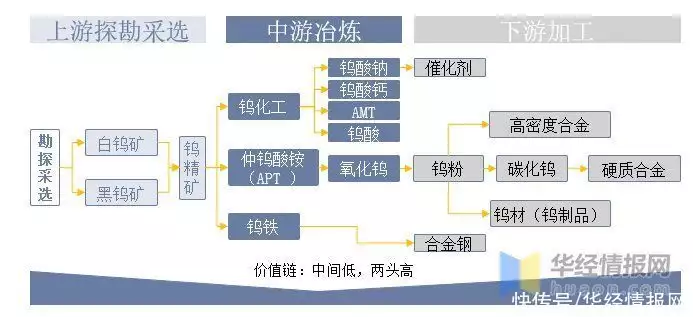

原文标题:2022年中国钨产业链全景图鉴:主要应用硬质合金国内高端仍依赖进口「图」一、钨产业链1、钨产业链示意图钨属于稀有高熔点金属,具有高密度、高硬度、高耐磨性、高电导率、高温强度等性能世界范围内,钨作为一种重要的不可再生的稀缺资源,是部分国家重要的略金属,钨产业链各环节都能独立形成有效需求,市场格局复杂。

钨产业链较长,上游以黑白钨矿勘探、采选成钨精矿为主,中游冶炼产品相对较多,主要以APT和氧化钨路线为核心,包括钨化工(钨酸盐)和钨铁等,下游加工产品主要包括、钨特钢和钨粉及其产品,其中钨硬质合金应用消费占比最高。

价值链而言,上游钨矿采选和下游高端硬质合金(特别是高精度、高性能刀具)利润水平高;冶炼、制粉、中低档硬质合金及钨材利润率较低钨产业链示意图

资料来源:公开资料整理2、产业链整体主要产品概述钨制品按照其冶炼及加工程度主要包括仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、钨硬质合金等产品,其中钨硬质合金具有超高硬度和优异的耐磨性,可用于制造各种切削工具、刀具、钻具和耐磨零部件。

流程来看,钨矿石经粗碎、重力选矿及精选后得到钨精矿;再通过碱压煮、离子交换、蒸发结晶等技术可得到纯度高、晶粒品种齐全的仲钨酸铵结晶体;仲钨酸铵煅烧可得黄、蓝、紫等各色氧化钨;接下来可采用氢还原法制取钨粉、碳化法制取碳化钨粉;最后采用模压工艺和挤压工艺制备硬质合金。

钨产业链主要产品工艺与用途介绍

资料来源:公开资料整理3、技术结构就我国整体钨产业链技术现状而言,上游国内整体占据世界领先水平,当前主要发展来源于设备带动生产效率提升;中游冶炼国内相关成熟,钨粉整体国际竞争力持续走高;下游产品种类较多,硬质合金、钨特钢和钨材占据主要产品份额。

从整体产业链来看,我国钨制品企业呈现“多、小、散”分布,中低端产能过剩较为严重,深加工产品质量与价格都较国外相差甚远,而高性能、高精度的高档硬质合金仍依赖国外进口,“生产以中低端冶炼为主,进口以高端应用为主” 矛盾依然存在。

钨产业链技术要求及基本情况

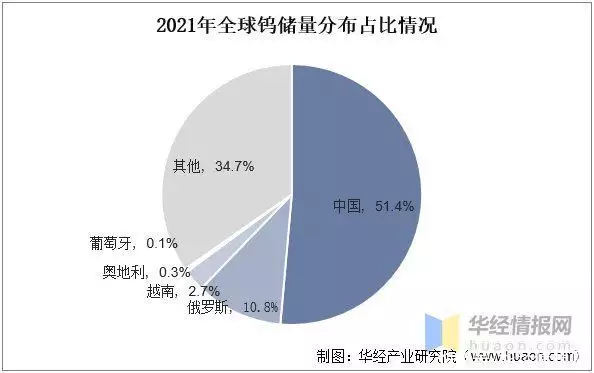

资料来源:公开资料整理二、产业链上游1、全球储采现状中国是全球金属钨最大的储备国、开采国和出口国钨属于稀有元素,在地壳中的含量约为0.001%,储量而言,根据数据,2021年全球钨储量为370万吨,我国的钨资源丰富,钨储量及矿山钨产量世界第一,储量为190万吨,占比达到51.4%。

2021年全球钨储量分布占比情况

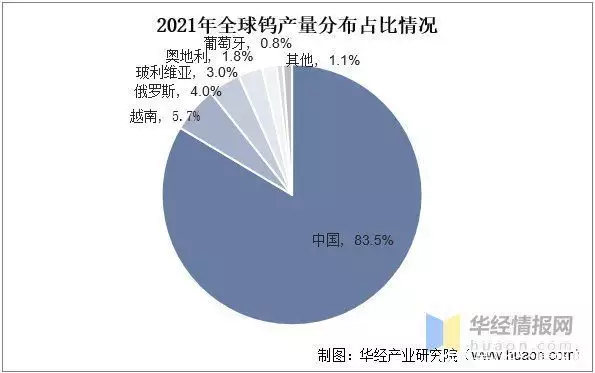

资料来源:USGS,华经产业研究院整理目前全球已发现的钨矿物和含钨矿物有20余种,具有经济开采价值的只有黑钨矿和白钨矿产量而言,根据数据,2021年全球钨精矿产量7.9万吨,同比增长0.77%,总体保持平稳增长,其中我国产量6.6万吨,占比达到83.5%。

2021年全球钨产量分布占比情况

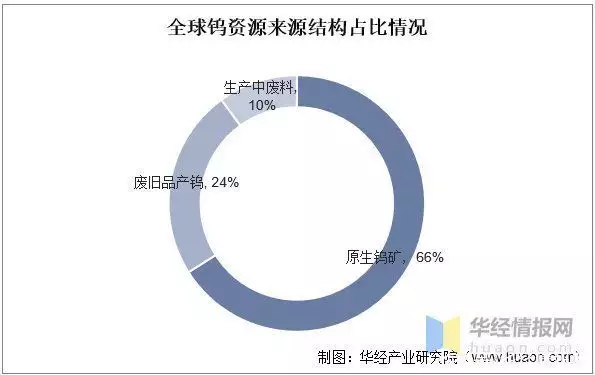

资料来源:USGS,华经产业研究院整理2、中国钨矿勘探情况就全球钨资源来源主要由两部分组成,一是新产钨原矿,占总供给的76%,其中约66%进入最终的钨产品,另有约10%成为生产过程中的废料(钨及钨合金材的加工残料,如烧结棒端料、碳化钨车间地面垃圾、磨削废渣、金属鳞皮和切削碎片等)用于重新生产;二是最终钨产品的废旧物(如废旧硬质合金刀具和废催化剂等)的回收再利用,占比约24%。

全球钨资源来源结构占比情况

资料来源:公开资料整理就我国钨矿当前勘探投入资金和整体工作量来看,钨资源作为重要稀有金属材料,在国防领域具备战略意义的同时也是部分新兴产业发展的关键原材料,国内整体勘探重视程度较高,数据显示,近年来国内钨矿投入资金在1-2亿元左右,随着相关设备领域推进带动效率提升,同资金投入水平下整体钻探工提升明显。

2017-2021年中国钨矿勘探资金投入及工作量

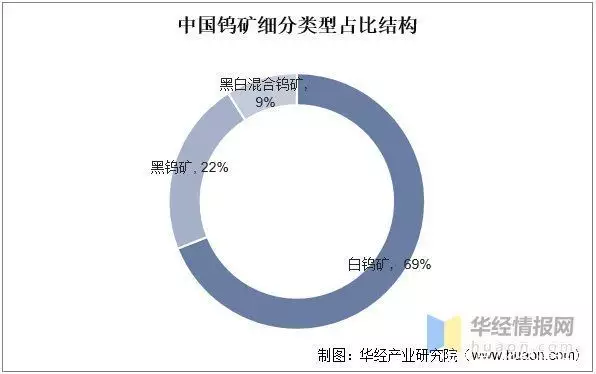

资料来源:自然资源部,华经产业研究院整理钨几乎普遍在各类岩石中都有,但基本含量皆较低,只有通过有关地质作用加以富集才能形成矿床作为商品矿石开采,目前全球仅黑白钨矿可利用从国内矿石类型来看,数据显示,我国钨矿类型以白钨矿为主,黑钨矿和黑白混合钨矿为辅,占比分别为69%、22%和9%。

中国钨矿细分类型占比结构

资料来源:中国钨业协会,华经产业研究院整理钨矿细分地区来看,江西以黑钨精矿为主,其黑钨资源占全国黑钨资源总量的4成以上,湖南以白钨精矿为主,河南主要是钼矿的副产品主要钨矿区有湖南柿竹园、川口等钨矿,江西大湖塘、朱溪、香炉山等几处钨矿,广东莲花山钨矿,福建行洛坑钨矿,甘肃塔儿沟钨矿,河南三道庄铝钨矿等。

中国主要特大型钨矿基本情况

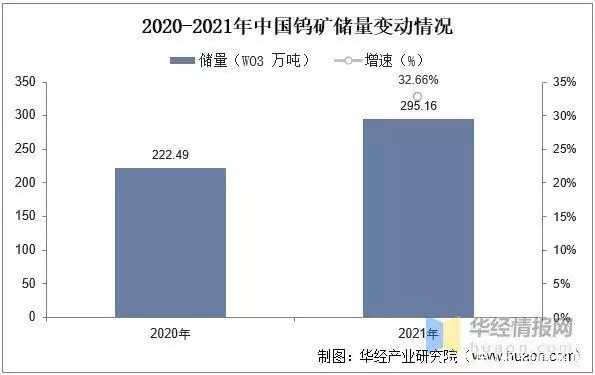

资料来源:中国地质科学院,华经产业研究院整理3、中国钨矿储量就我国钨矿储量规模而言,我国是全球最大的钨矿储量国,占比超一半近年来随着国家持续投入资金和整体勘探效率提升,储量提升明显数据显示,2020年我国钨矿储量(折合纯三氧化钨)为222.49万吨,2021年达295.16万吨,同比2020年增长32.66%。

近年来国内持续发现大型钨矿,为我国钨产业链稳步发展打下资源基础2020-2021年中国钨矿储量变动情况

资料来源:自然资源部,华经产业研究院整理从我国钨矿资源储量分布来看,江西、湖南、河南是我国钨矿储量前三地区,数据显示,2021年分别储量为169.8万吨、56.44万吨和10.56万吨,综合占比83.5%。

目前国内钨产业链覆盖完整,包括钨矿资源开发、冶炼、产品深加工等环节,前端和中端具有明显优势,受上游钨矿分布影响,中下游企业基本集中江西和湖南等地2021年中国钨矿储量细分省市分布情况

资料来源:自然资源部,华经产业研究院整理4、产量中国钨精矿储采比由2008年的14.6年提升至2021年的22.16年,略低于全球27.1年的水平,虽然过度开采导致资源消耗速度快,但国内发现大湖塘钨矿和朱溪钨矿区等大型矿区带动储量提升明显,叠加相关钨精矿政策持续趋严(2016年发布《全国矿产资源规划(2016-2020年)》,将钨列入战略性矿产目录,并对我国钨精矿开采实行配额制),储采比有所提升。

2015-2022年中国钨矿开采总量指标变动

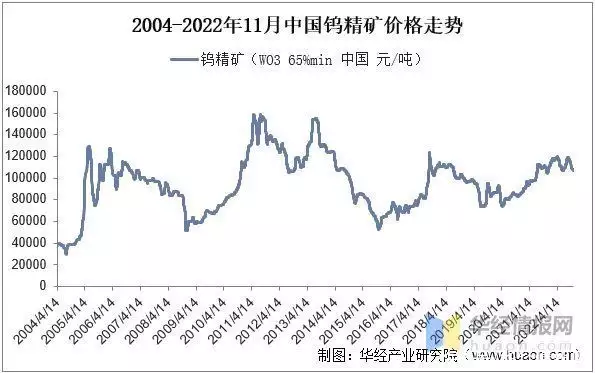

注:钨精矿(三氧化钨65%)资料来源:自然资源部,华经产业研究院整理我国钨精矿总共经历了三次大的起伏,一次是2005年受中国钨矿出口明显下降影响,钨精矿价格暴增,供需持续平衡下价格回暖,第二次是2009年供需偏紧背景下价格持续增长,第三次是2017年随着国内钨矿开采配额影响钨矿供给,价格大幅度增长,但随着国内中小企业违规开采影响,整体市场供给带动价格回落,2020年以来监管趋严整体国内供给下降价格稳步增长。

2004-2022年11月中国钨精矿价格走势

资料来源:华经产业研究院整理就我国钨矿产量而言,我国是全球最大的钨矿产量国,占比超八成国土资源部向全国下达钨精矿开采的“总量控制指标”,钨精矿整体开采受到限制,钨矿产量整体表现为下降趋势数据显示,2021年我国钨矿产量为13.32万吨,同比2020年下降3.9%,虽然整体钨精矿产量下降明显,但相较配额仍超出2万吨以上。

2015-2021年中国钨精矿产量变动情况

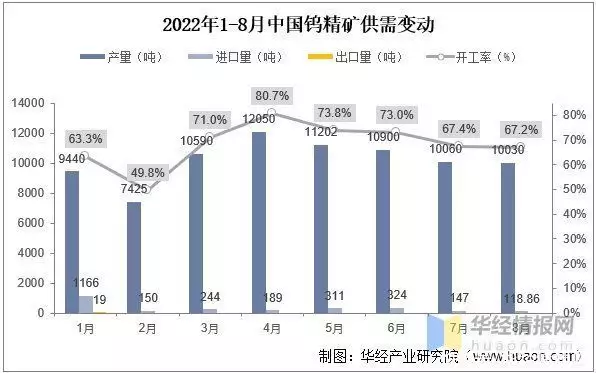

资料来源:中国有色金属工业协会,华经产业研究院整理2022年整体钨精矿整体供需现状来看,整体产量和开工率自4月份开始以来整体持续下降,主要受疫情影响较为严重,整体来看,开工率稳定在65%-80%左右,月均产量在9000-12000万吨,进口量同样影响较大,3月以来进口都在350吨以下,出口仅1月份进口19吨。

2022年1-8月中国钨精矿供需变动

资料来源:海关总署,华经产业研究院整理5、进出口虽然国内整体钨矿产量占比全球八成以上,但整体钨产业规模仍集中在上游采选和中游冶炼领域,加之国内配额限制,整体钨矿进口水平较高,数据统计,2021年我国钨矿砂及其精矿进口量为5802.65吨,同比2022年增长82.13%,2022年1-10月进口4875.8吨;2020年与2021年我国无钨矿砂及其精矿出口,2022年第一季度我国钨矿恢复出口,出口量为19吨。

2015-2022年10月中国钨矿砂及精矿进出口

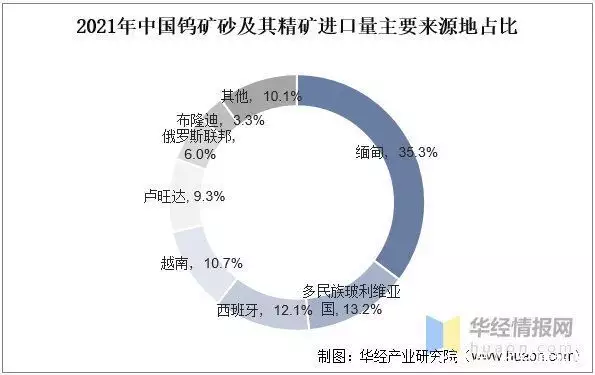

资料来源:海关总署,华经产业研究院整理细分区域来看,目前国内钨矿进口主要来源于缅甸、玻利维亚、西班牙、越南、卢旺达和俄罗斯等国数据显示,我国钨矿进口源地中,缅甸、玻利维亚和西班牙三地占比总和超6成,其中缅甸占比最高,约35.3%,玻利维亚和西班牙分别占比13.2%和12.1%,整体进口来源相对集中,出口整体钨矿规模较小,主要中游冶炼产品为主。

2021年中国钨矿砂及其精矿进口量主要来源地占比

资料来源:海关总署,华经产业研究院整理三、中游冶炼产品1、APT和氧化钨2017-2021年中国仲钨酸铵产量波动变化,主要是由于部分产能退出,同时技改扩能增加了部分新产能2021年中国仲钨酸铵产量至11.5万吨,2022年1-8月中国APT生产量87333吨,其中8月产量10810吨,环比增长4.55%,同比下降0.69%,虽有检修情况,实际产量仍超预期。

进出口2017-2021年中国仲钨酸铵的进口量波动上升2019-2022年10月中国APT产量和进出口变动

资料来源:海关总署,公开资料整理氧化钨作为APT的加工产品,整体价格相较APT产品略高,整体供给和利润水平受APT影响较大,2020年以来受终端上游钨矿整体供给下降影响,整体价格持续提升截止2022年11月初增长趋缓。

进出口变动情况而言,海关总署数据显示,2021年三氧化钨进出口量分别为105.3吨和5577.9吨2004-2022年11月中国APT和氧化钨价格走势图

资料来源:公开资料整理2、钨铁就我国钨铁整体现状而言,我国钨铁产能规模较大,钨铁进出口以出口为主,进口数量极小,海关总署数据显示,2017年以来我国钨铁进口都在10吨以下,2017-2021年出口量稳定在1500-3000吨之间,近年来受整体钨资源供给下降影响,钨铁出口量下降明显,2020年叠加疫情影响达到近年来最低值1503.58万吨,2021年疫情基本结束回暖明显,2022年1-10月出口1859.65吨。

价格变动来看,钨铁价格同样受整体钨矿价格影响较大,波动情况与钨矿价格基本相同,但价格对比钨矿提提升约8万元/吨,略高于APT,略低于APT产品氧化钨。2017-2022年10月中国钨铁进出口量变动

资料来源:海关总署,公开资料整理2004-2022年11月中国钨铁价格走势图

资料来源:公开资料整理3、钨酸盐就我国钨化工产品来看,目前主要产品以钨酸钠和钨酸钙等钨酸盐为主,国内整体产能水平较低,进口量较高数据显示,2021年我国钨酸盐(包括钨酸钠、钨酸钙及其他钨酸盐)进口量为1126.1吨,对比2020年下降明显,主要受钨酸钙进口大幅度下降影响,整体钨酸钠进口量仍表现为持续增长趋势,其他钨酸盐整体进出口规模较小,基本维持在2吨左右及以下。

2022年来看,1-10月数据来看,进出口量分别为1304吨和73.2吨,钨酸钠进口量持续增长,钨酸钙进口持续下行。2017-2022年10月中国钨酸盐进出口量变动

资料来源:海关总署,华经产业研究院整理2017-2022年10月中国钨酸盐细分产品进出口量

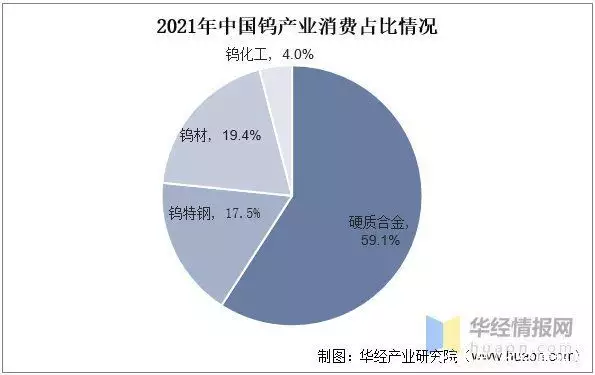

资料来源:海关总署,华经产业研究院整理四、下游端钨产业整体下游应用广泛,主要包括硬质合金、钨特钢、钨材和钨化工等多种领域下游占比来看,硬质合金具备优良性质是当前钨产业终端应用主要产品,占比近6成,钨材占比第二,为19.4%,钨特钢应用规模位列第三,占比17.5%左右,钨化工因整体应用以催化剂为主,占比最低。

钨以其高熔点、高比重、高硬度的特点,广泛应用于机械加工、冶金、采矿行业、电子电讯、建筑工业、兵器工业、航天航空等领域因其主要应用于工业领域,钨的消费变化可以作为表征全球宏观经济变化指标硬质合金具备超高硬度和优质的耐磨性,用于制造各种切削工具、刀具、钻具和耐磨零部件,被誉为“工业的牙齿”,被广泛应用于航天、原子能、船舶、汽车工业、电气工业、电子工业、化学工业等重要领域。

2021年中国钨产业消费占比情况

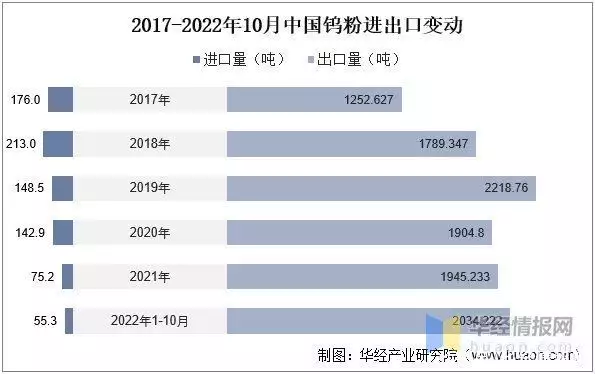

资料来源:安泰科,华经产业研究院整理1、钨粉纯钨粉含量一般在99.9%以上,既可碳化制备硬质合金的原料碳化钨粉,也可制成各类别钨材,或与其他金属粉末混合制造各种钨合金,目前国内钨粉整体产量持续增长,出口量持续增长,进口量持续下降趋势。

2017年以来,受整体下游应用产品硬质合金等需求持续提升带动,我国钨粉产量从5.02万吨提升至2021年的8.17万吨2022年来看,1-8月国内钨粉产量约5.41万吨,主要受供给受限和整体钨矿开工率下降影响导致,预计整体产量将维持2021年水平。

其下降的主要原因在于四川地区因限电影响当地粉末企业开工率降低所致2017-2022年1-8月中国钨粉产量变动情况

资料来源:公开资料整理进口量变动来看,我国钨粉进口自2017年经历一年的小幅度上升后持续下降,截止2021年出口量仅为75.2吨,主要受国内自主生产能力持续提升影响出口量变动来看,2017年以来我国钨粉整体表现为稳步增长趋势,截止2021年出口量为1945.23吨,预计2022年将达新高。

2017-2022年10月中国钨粉进出口变动

资料来源:海关总署,华经产业研究院整理2、钨材以钨材中主要组成钨丝进出口来看,受国内整体技术水平上升和供需关系变动影响2017年国钨丝整体进口量持续下降,2021年仅为9.9吨,2022年1-10月6.5吨。

出口来看,整体钨丝出口近年来呈现小幅度下降趋势,2021年有所回升,为320.53吨2017-2022年10月中国钨丝进出口变动

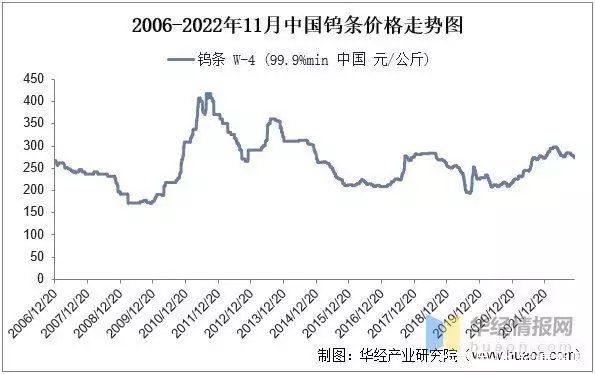

资料来源:海关总署,华经产业研究院整理从钨条价格变动情况来看,整体价格受钨矿供给影响较大,但因整体产业中间品较多,价格存在滞后性叠加疫情影响需求,当前价格增速略低于钨条价格增速随整体价格增速不及钨矿,但整体价格相较钨矿提升1.5倍。

2006-2022年11月中国钨条价格走势图

资料来源:公开资料整理3、碳化钨产量来看,2021年我国碳化钨产量为5.5万吨左右,同比增长超30%,2022年1-8月产量为4.18万吨进出口来看,我国碳化钨进口量较少,2021年我国碳化钨进口量为81.43吨,出口量为5691.02吨,2022年1-10月进口95.41吨,出口量为4792.73吨。

2017-2022年10月中国碳化钨进出口变动

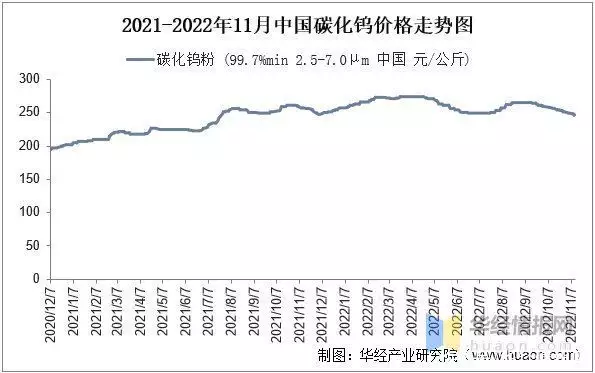

资料来源:海关总署,华经产业研究院整理从碳化钨近期价格变动情况来看,整体价格受钨矿供给影响较大,2020年以来受国内疫情叠加政策趋严影响,整体钨矿供给下降明显,碳化钨原料供给持续偏紧,带动碳化钨市场价格持续提升,截止2022年11月中旬,我国碳化钨价格供需基本达新平衡,价格逐步呈现回落趋势。

2021-2022年11月中国碳化钨价格走势图

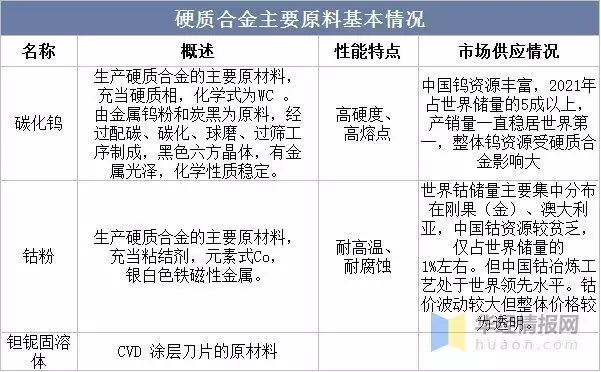

资料来源:公开资料整理4、硬质合金硬质合金与高速钢相比,具有较高的硬度、耐磨性和红硬性;与陶瓷和超硬材料相比,具有较高的韧性,使其广泛运用于机械、模具军工等领域目前钴粉作为粉末冶金中的粘结剂能保证硬质合金有一定的韧性,虽然整体钴粉价格较高,但整体应用较少导致整体成本较低。

硬质合金主要原料基本情况

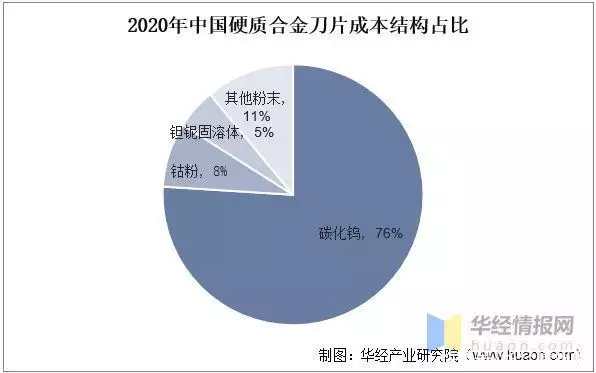

资料来源:公开资料整理碳化钨和钴粉是硬质合金刀具最主要的原材料碳化钨和钴粉是生产硬质合金的主要原材料碳化钨充当硬质相,占原料成本比例75%以上,以质量计算的用量占原料的85%以上;钴粉充当粘结剂,占原料质量和成本比例10%左右;钽铌固溶体是CVD涂层刀片的原材料。

2020年中国硬质合金刀片成本结构占比

资料来源:公开资料整理硬质合金由粘结金属和难熔金属的硬质化合物通过粉末冶金工艺制成,随着硬质合金整体技术和工艺持续发展,叠加硬质合金需求持续增长,近年来我国硬质合金行业需求整体呈增长态势,产量从2010年的3.38万吨增长至2021年的5.1万吨,CAGR为10.83%;其中2019年因下游需求疲软,硬质合金企业经营压力大,产量下滑。

2010-2021年中国硬质合金产量变动情况

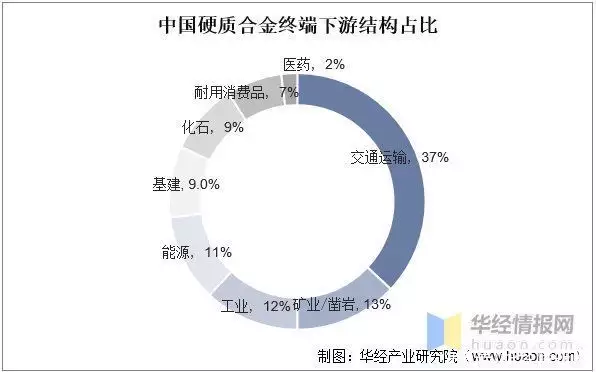

资料来源:中国钨业协会,华经产业研究院整理硬质合金具有高硬度、高强高韧、耐热、耐腐蚀及耐磨等优良性能,因而可生产钎片、球齿等,用于制作凿岩钎头、潜孔钻头等,适用于矿山采掘、石油钻探、建筑工程等领域;硬质合金也被广泛用作刀具材料,制作铣刀、车刀等,可用于切削有色金属、玻璃、铸铁、石材、钢材等。

中国硬质合金终端下游结构占比

资料来源:公开资料整理原文标题:2022年中国钨产业链全景图鉴:主要应用硬质合金国内高端仍依赖进口「图」华经产业研究院对中国钨行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国钨行业市场全景评估及投资战略规划研究报告》。

以上就是关于《钨行业发展前景如何?主要应用硬质合金国内高端仍依赖进口(钨概念股票有哪些)》的全部内容,本文网址:https://www.7ca.cn/baike/2316.shtml,如对您有帮助可以分享给好友,谢谢。