财政广义收入下降需要担忧吗?——1-2月财政数据速评

1-2月财政广义收入出现明显的下行,我们需要担心今年财政政策的力度吗?一般公共预算和政府性基金二者合计收入下滑达到14.8个百分点至-5.0%,但仔细拆分结构,可以发现,一般公共预算收入的回落主要是因为22Q4异常高增因素的消散,而土地出让金收入下行的压力可能才是核心。

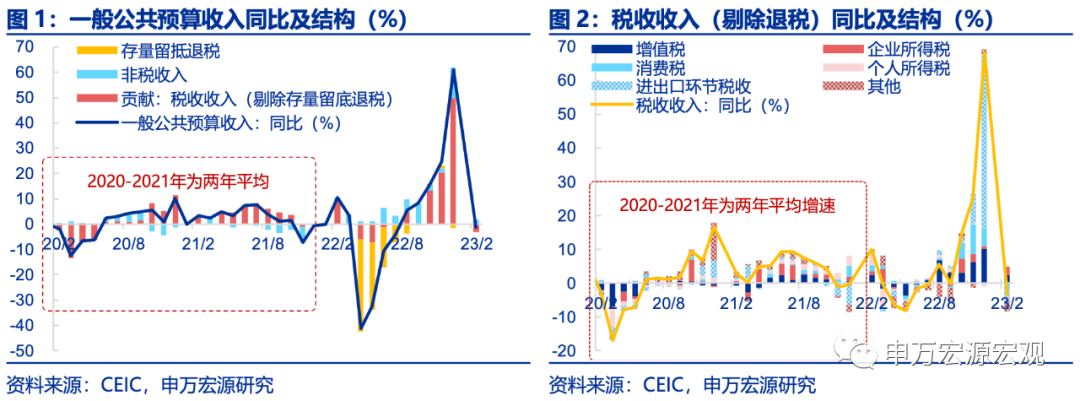

一般公共预算收入快速回落,主因22Q4增收的三大因素消散。1-2月一般公共预算收入(-62.3pct至-1.2%)在有制造业中小微企业税款缓缴到期补缴阶段仍明显下行,主要源于22Q4短期提振收入的因素消散。其中两大因素源于税收收入(-70.8pct至-3.4%),一是出口改善而进口回落,对应在财政收入上是减收的。随疫情管控优化后,生产的恢复令我国出口回暖,而进口保持低位,出口退税(+139.6pct至9.7%)和进口环节增值税和消费税(-70.0pct至-21.6%)合并对税收收入同比的贡献下行54.4个百分点。二是消费税(-81.9pct至-18.4%)四季度异常高增结束,且明显下探,部分或源于去年年底消费不振。另外一大因素源于非税收入(-28.8pct至15.6%)的回落,在税收收入恢复年份,非税收入“缓冲垫”作用下降,预计全年将保持回落趋势。

一般公共预算支出回暖,预算内投资改善,而政府消费从防疫相关向科技教育倾斜。1-2月一般公共预算支出同比改善4.0个百分点至7.0%。结构方面,主要体现预算内和基建相关的三项支出的修复(+6.8pct至4.0%),主要拉动为农林水事务(+18.5pct至11.4%),或体现为对粮食生产的重视;而和政府消费更加紧密的其他经常性支出(+3.0pct至7.1%)小幅改善,但结构上呈现疫情“过峰”后社保(-5.2pct至9.8%)和医疗支出(-9.1pct至23.3%)的下降,以及对科技(+8.2pct至3.9%)和教育(+2.9pct至1.4%)的重视。

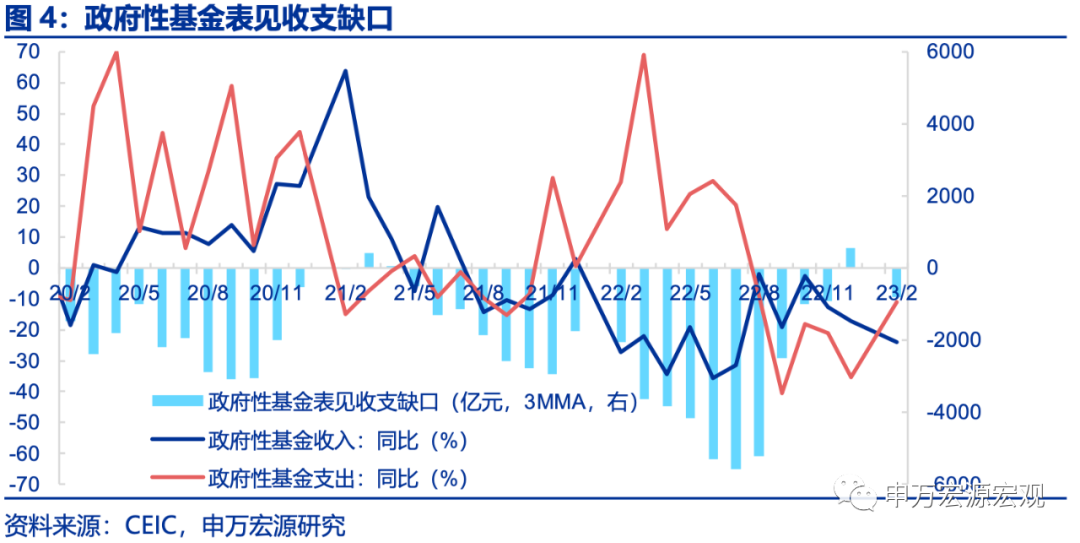

政府性基金收入进一步下探,全年预算目标完成仍有压力;支出改善源于专项债提前下达,以及去年10月新增发行额的继续使用。1-2月政府性基金收入同比下行6.7个百分点至-24.0%,其中国有土地使用权出让收入(-9.7pct至-29.0%)的下行是主要原因,继续反映去年下半年居民去杠杆延续的格局。虽1-2月地产销售有明显改善,但仍需要观察可持续性。支出同比改善24.4个百分点至-11.0%,考虑到新增专项债发行规模和去年基本持平,未能有更大改善主要源于收入的拖累。但支出下降的规模低于收入,中间的缺口或对应去年10月专项债结存限额发行后未使用的部分。

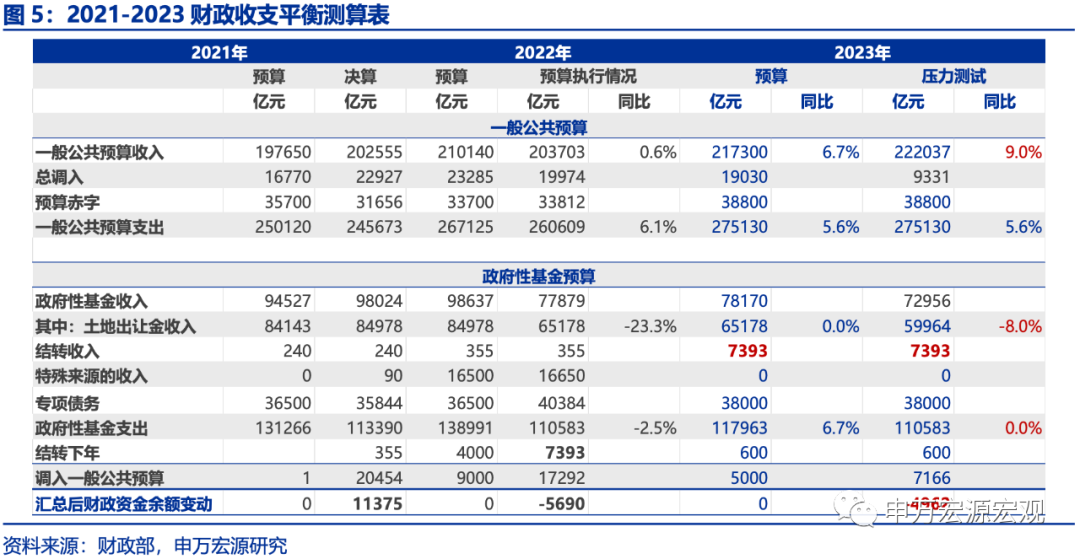

针对土地出让收入的下行压力,预算已留出冗余度,两大缓冲垫可对冲土地收入下行风险。一是一般预算收入增速或高于目标,和21年类似;二是财政结存1.3万亿存量资金,尚有约5700亿可使用。无需过度担心土地出让收入不足对财政带来新的压力。

展望后续,立足今年消费内生性恢复的基本经济格局,财政正常化大幕实际上已经开始。新增专项债规模3.8万亿低于去年实际发行规模2400亿,已经充分体现这一点。但财政不会“急转弯”,在去年政策工作的落地,得加创纪录的新增专项债提前下达规模,今年上半年基建投资在10%左右的增速是可以期待的。但是考虑到预算中对于隐性债务监管的严格要求,如新增“注重政府投资绩效,防止盲目扩大投资”,“从资金需求端和供给端同时加强监管,阻断新增隐性债务路径”等表述,下半年基建投资可能是回到2018-2021年的增速中枢。更值得关注的是后续财政如何稳定消费,即如何落实“加大社会保障、转移支付等调节,多渠道增加居民收入,促进消费潜力充分释放”,政策的落地或将能进一步加快消费恢复步伐。

风险提示:稳增长政策见效慢于预期。

以下为正文

内容节选自申万宏源宏观研究报告:

《财政广义收入下降需要担忧吗?——1-2月财政数据速评》

证券分析师:贾东旭 王胜

发布日期:2023.03.17

以上就是关于《财政广义收入下降需要担忧吗?——1-2月财政数据速评》的全部内容,本文网址:https://www.7ca.cn/baike/23991.shtml,如对您有帮助可以分享给好友,谢谢。