灵活就业人员的养老保险如何缴纳划算?(灵活就业养老保险怎么交的)

发现楼主有部分理解不准确,接下来从记账利率、缴费年限、缴费负担等几方面帮您做个科普。

1、记账利率

楼主理解的养老保险个人账户利率不如货币市场利率高,这个看法不准确。

2016-2020年养老保险的个人账户记账利率为8.31%、7.12%、8.29%、7.61%、6.04%,明显高于货币市场利率。记账利率可见于政府公开信息,每年6月公开。

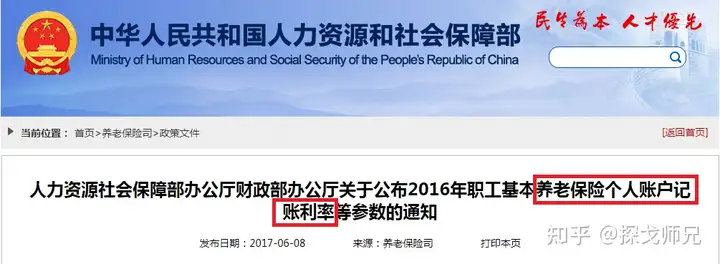

人力资源社会保障部办公厅财政部办公厅关于公布2016年职工基本养老保险个人账户记账利率等参数的通知 2016年记账利率

广西公布2017年职工基本养老保险个人账户记账利率等参数 2017年记账利率

城镇养老保险个人账户的记账利率是多少?_账户管理_上海市人力资源和社会保障局 2020年利率

2、缴费年限

楼主提到的退休前15年再开始缴的做法,是建立在养老保险缴费15年,退休后可以领取的基础上。

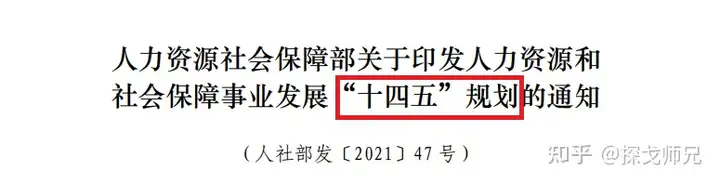

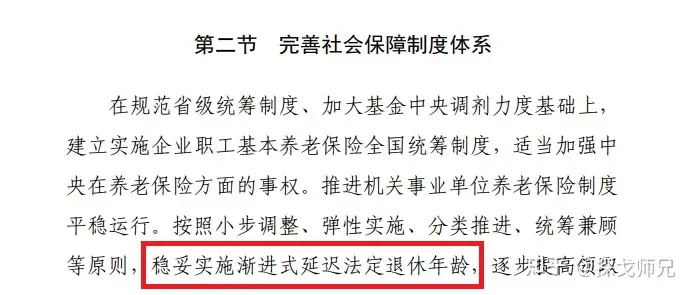

这一点未来存在很大的不确定性。因为延迟退休政策,已经纳入国家的“十四五”规划,可见于人力资源社会保障部关于印发人力资源和 社会保障事业发展"十四五"规划的通知。

未来退休后领取养老金的最低缴费年限,会逐步延长至20年、25年乃至更久。如果楼主是40岁时再决定开始缴金的,可能要工作到65岁才能领到退休金了。

3、缴费负担

因为养老保险分为两块,统筹养老金和个人账户养老金。灵活就业人员,假设在上海工作,月收入10000元,养老保险缴费24%,需要月交2400元,其中1600元进入统筹账户,800元进入个人账户。

相比较而言,在公司上班的打工族,同样收入只交800元进个人账户,另外1600元是公司缴纳的。单从养老保险来说,灵活就业人员缴社保的负担是更重的。

缴费那么多,退休以后拿多少呢?

4、退休金计算

灵活就业人员退休金 = 统筹养老金 + 个人账户养老金

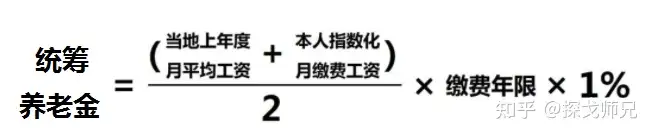

我们先来看统筹养老金:

看公式知道:

(1)统筹养老金会受到当地平均工资的影响,退休后统筹养老金有调节收入差异的作用,极高或极低的都会被平均。

(2)缴费年限越长,统筹养老金就会拿得越多。

(3)统筹养老金受到政策调节,历年来都有上调,不过近年来涨幅下降。

然后我们来看看个人账户养老金:

个人账户养老金能拿多少,取决于3个因素:

(1)交了多少钱进去,作为账户的本金。

(2)账户的记账利率多少,利滚利在里面生钱。

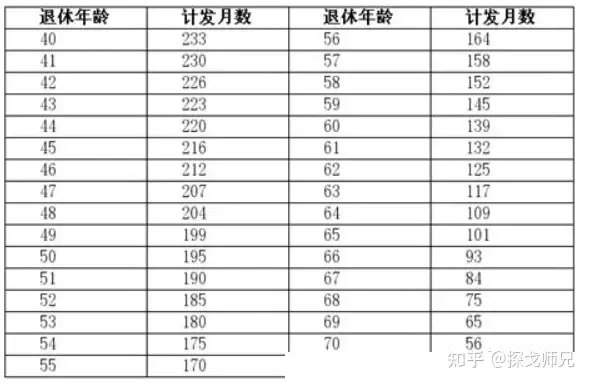

(3)什么时候退休?退休时间决定了计发月数大小,越晚退休拿得越多。

5、怎么交更划算?

有几个方面我们需要考虑:

(1)缴费时间长,肯定统筹养老金拿的多、个人养老金拿得多。

(2)缴费最多不能超过当地平均缴费基数的3倍。缴得太多或太少,统筹养老部分被平均的效应会比较明显。但是缴得少,意味着个人账户的养老金也会少。

(3)统筹养老金受政策调节,每年有涨幅的,从这点上支持多交多得。

(4)记账利率影响个人账户养老金增值,而未来利率大概率呈下行趋势。

(5)缴费方式的选择上,灵活就业人员交养老保险负担较重,一样的缴费基数,3倍的负担,最后的退休收入和职工养老保险一样。城乡居民养老保险交得少,未来领到的绝对金额少,不解决养老问题。

所以您看要考虑的变量较多,没有一种确定选择交哪种形式的养老保险更好,为了更直观地看到数字化的结果,有一篇拙作:

您可以点开看看,提示:里面的内容对于记账利率、养老金涨幅等变量都作了简化,所以只是一种角度,不一定正确,建议您多结合自身情况思考分析。

以上就是关于《灵活就业人员的养老保险如何缴纳划算?(灵活就业养老保险怎么交的)》的全部内容,本文网址:https://www.7ca.cn/baike/36835.shtml,如对您有帮助可以分享给好友,谢谢。