捷信网络贷款的金融模式是怎样的?

管中窥豹

金融风控领域朋友对捷信公司几乎无人不知,今天作者带大家深入了解一下捷信集团。

HomeCredit成立于1997年,公司总部在荷兰的阿姆斯特丹,2019年统计在职职工有11万人。捷信是一家国际消费金融提供商,业务遍及9个国家。捷信专注于向信用记录很少或没有信用记录的人提供负责任的贷款。相比传统银行的抵押贷款,捷信贷款服务简单、方便、快捷。

本集团的主要股东为私人控股国际投资集团PPF,其创始人及主要受益人为Petr Kellner,持股88.62%。

Petr Kellner(1964 年 5 月 20 日至 2021 年 3 月 27 日)是捷克亿万富翁企业家,PPF 集团的创始人和大股东(98.93%) 。

捷信官网:https://www.homecredit.net/

捷信官方描述如下

We offer our customers point-of-sale (POS) loans, cash loans and revolving loan products through our online and physical distribution network. Customers typically start with our point-of-sale financing in stores. Reliable customers can then adopt broader consumercredit products and ultimately we progress to providing fully fledged branch-based consumer lending.

作者翻译和总结一下捷信提供商品款、现金贷和循环贷款产品。现金贷主要是线上贷款,即通过手机APP就可申请贷款,和国内借呗,微粒贷类似。商品贷走线下。业务辉煌

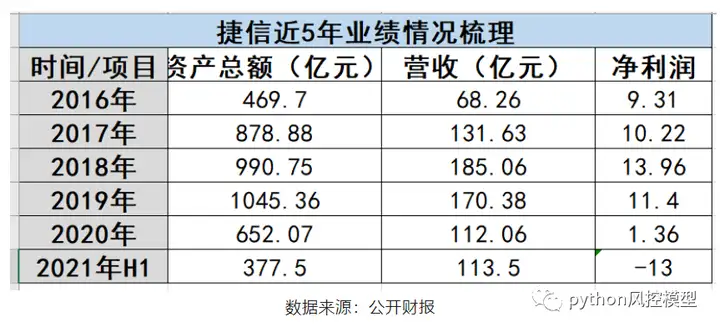

捷信在中国业务辉煌在2017-2019年。捷信在线下不断扩张,商品贷网点数量到近30万个,2017年捷信集团内部统计员工接近10万人。2017年末,捷信放款破1000亿元,总资产规模达879亿。捷信是中国消费金融老大哥,圈内无人不知。

捷克的金融帝国

捷信辉煌不仅在中国庞大线下业务,其业务分部9个国家,背后政商关系非常强大。

捷信在捷克是非常有实力的,捷克前信息部长财长,总理,总统和捷信集团都有千丝万缕关系。

PPF集团经常从事受国家监管的业务(保险、银行、电信),因此与政治混杂是固有的。三位政客显然与凯尔纳有关。第一个是瓦茨拉夫·克劳斯,首先是凭证私有化时期的捷克斯洛伐克财政部长,后来的总理和捷克总统。2013 年他从积极的政治中退休后,他的瓦茨拉夫克劳斯研究所得到了PPF 集团的PPF banka的资助。第二个是Ivan Kočárník,在 Česká pojištovna 被 PPF 集团私有化期间,他于 1992 年至 1997 年担任捷克财政部长。在他于 1997 年从积极的政治生涯中退休后,他于 1997年至 2000 年担任 Česká pojištovna 的董事会成员,并于 2000 年至 2007 年担任其监事会成员。第三个是Kellner 的顶级说客Vladimír Mlynář 第一位捷克信息部长,自 2010 年以来一直在 PPF 集团工作。

捷信官网称累计贷款数量已经达超过2.4亿次,贷款人数超过1.385亿人

9国业务

捷信业务遍及9个国家,捷克,包括中国,印度,俄罗斯,菲律宾,哈萨克斯坦,印度尼西亚,越南,斯洛文尼亚。

捷信滑铁卢

行内人士都知道,捷信主要走线下贷款,线下人数多,成本高。后期业务快速发展,线下大量骗贷现象存在,风控没有跟上。2020年捷信净利润下滑严重,在中国大规模裁员和缩减线下业务,并重点发展线上贷款。 2020年,捷信金融的营业收入同比下降了35%;净利润同比暴跌88%,跌出行业前五,多方面被国内持牌照消费金融公司反超。

不良贷款增加

近年来,捷信金融不断加大不良贷款核销力度。2017年至2020年,捷信金融核销不良贷款分别为49亿元、109亿元、119.9亿元和112.85亿元。四年共核销390.76亿元。到2020年末,捷信消费金融的逾期贷款占比达到21.87%,2017年到2019年,捷信消费金融逾期贷款占比分别为16%、21%、16%,信贷资产质量下行和拨备计提压力有所加大。

优质客群一般能在银行申请信用卡,捷信服务人群业信用记录很少或没有信用记录。内人士称信用记录很少或没有信用记录的贷款为次级贷款。次级贷款风险远高于优质客群,因此捷信贷款收取利息和各种手续费会高于银行。次级用户高风险早为捷信命运埋下伏笔。

融资失败

捷信融资失败,作者主要谈港交所上市申请失败和ABS融资受阻。

2019年7月,捷信集团母公司捷信集团(捷信集团)向香港联交所提交招股说明书。2016年至2019年6月末,捷信集团中国业务不良贷款率为4.3%。7.2%、9.7%、9.6%,呈持续上升趋势,且明显高于其他地区。之后捷信撤回向港交所上市申请。当时作者还仔细看了捷信上市申请书,内容挺丰富的。当然我关注的是捷信风控模型性能相关内容。

ABS一直以来是捷信最主要的融资渠道。2021年5月,捷信消金被联合资信评估股份有限公司

(简称“联合资信”)列入信用评级观察名单,导致ABS融资困难。

Wind数据显示,从2016年10月发行第一笔ABS开始,捷信消费金融通过ABS募得的资金累计达到500.88亿元,在各消费金融公司中位列第一。2020年全年捷信消金依靠ABS获得融资75亿元。2021年捷信消费金融仅通过ABS融资28亿元。2022年捷信消费金融的ABS将集中到期。据不完全统计,2022年捷信共有9只ABS集中到期,涉及金额合计约18.39亿元,几乎占到存量债券余额37.59亿元的一半。更换会计师事务所

捷信金融在2020年年报披露前突然更换了会计师事务所。这遭到外界对其财务数据的质疑。2月1日,捷信金融公告,公司股东捷信集团于2020年12月14日通过了《关于聘任外部审计机构的议案》。基于该决议,捷信金融决定聘任中申华会计师事务所为公司2020年度外部审计机构。2018年和2019年,服务于捷信金融的是毕马威华振会计师事务所。

断臂裁员

公开资料显示截至2017年12月末,捷信已在中国设立超过23万个POS贷款网点,拥有7.1万名全职员工;但截至2020年3月末两年多的时间里,全职员工只有约3.1万人,裁员约4万人。如此大规模裁员在消费金融史上实属罕见。影响较大的是捷信金融旗下的深圳市捷信咨询有限公司长沙分公司也被曝出强行解雇员工,引发大量员工投诉。这表明捷信金融的裁员仍在进行中,员工人数可能会继续大幅下降。据非公开消息,目前捷信消费金融全国各地员工已不超过3千人,仅供参考。

高管离职

2020年年中以来,捷信消费金融的核心高管陆续离职。截至目前,大部分岗位未公布人选。公告显示,原捷信金融首席风险官李宏于2020年6月辞职;公司前总经理 Roman Wojdyla 于 2020 年 10 月 1 日辞职,后调整为 Home Credit Russia 担任 CFO;Ondrej Frydrych 自 2021 年 2 月 8 日起不再担任董事长,现任捷信消费金融总经理;原首席财务官王涛于2021年2月28日辞职。业绩断崖下滑,市场被同行占领,裁员不断,高管辞职。短短两年时间,捷信金融跌落“圣坛”,曾经的消费金融老大哥命运让人感叹。

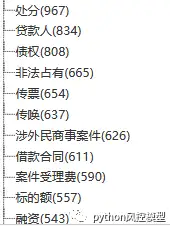

法律风波

在中国裁判文书网中,查询到捷信涉案28050件。作者在法律案件中频繁看到暴力催收,致伤,致残,致死等字样。

其中426个案子涉及关键词高利贷

雪上加霜

2021年3月29日,捷克老板彼得凯尔纳Petr Kellner在阿拉斯加坠机事故中丧生。在他去世时,他的净资产估计为 175 亿美元,使他成为捷克共和国最富有的人。各大媒体对事故原因没有太多报道。老板离去无疑给捷信集团带来沉重心理打击。

消费金融业务重组

自去年3月亿万富翁彼得·凯尔纳因直升机事故意外去世后,捷信消费金融也早已传出寻求合作伙伴的消息。捷信集团在东南亚和印度也寻求向新合作伙伴出售股权等交易,包括部分业务撤出俄罗斯。在中国,国内一家上市互金公司,在经历了多轮谈判之后,可能将会成为收购捷信。捷信原来的唯一股东PPF计划逐步减持,直到退出。瘦死骆驼比马大,在国内牌照是稀缺商品,捷信牌照还是值钱的。

风控启示录

高风险的次级信用贷款,庞大的国内黑产,灰产,羊毛党,高成本的线下扩展,大规模的员工数量,不良贷款和逾期上升,新冠COVID-19疫情可能是压垮捷信消费金融的最后一根稻草。捷信homeCredit衰落只是国内诸多消费金融公司的缩影。除了捷信,其它消费金融公司线下业务也有大量缩减。有牌照的消费金融活了下来。风控能力差,无牌照的,规模小的公司纷纷离场。正常时期,业务方是老大,有话语权,风控总监在业务方眼里只是工具。在经济振荡期,我们一定要平衡风控和业务发展。我们能从捷信消费金融衰落总结大量经验。

遗留资产

捷信消费金融业务面临重大调整,作者也有幸见证了捷信消费金融老大哥的业务辉煌和走向衰落。捷信消费金融公司曾经流出过大量风控高级人才,帮助国内诸多消费金融公司搭建风控系统。

HomeCredit捷信集团是一家重视统计和机器学习的金融科技公司。

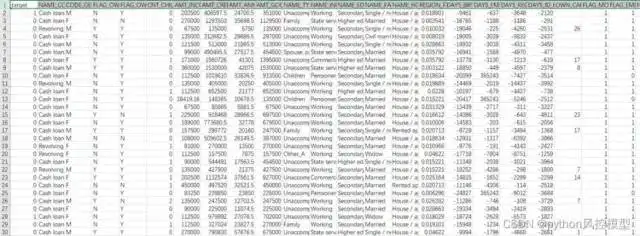

捷信曾举办过风控模型竞赛,用于预测贷款申请人偿还贷款的能力。

贷款申请人数据集变量上百,样本量超过30万。如此大规模数据是各种机器学习实验理想的数据集。作者也试图从此数据集里挖掘大量高价值信息。

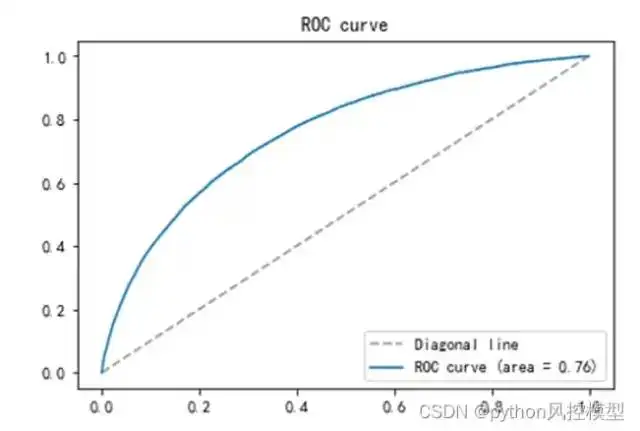

由于篇幅有限,作者仅做部分演示。作者亲自建模实验,训练的模型性能良好,AUC高于0.76.

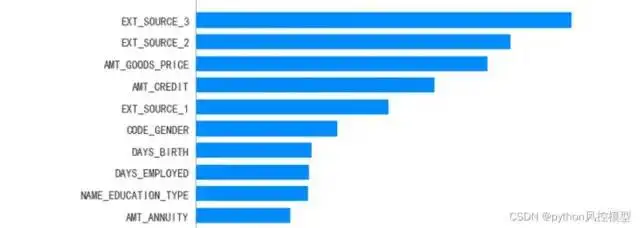

作者打破机器学习不可解释的黑箱,提供变量可解释性,下图是top10重要变量。图中可见ext_source_3,ext_source_2,ext_source_1是非常重要变量捷信的数据集中,对外部数据源的依赖是非常高的。

大家知道外部数据源的模型分效果为何这么好吗?ext_source类似一个模型分,已经对大量变量纳入计算。因此ext_source表面上看只是一个变量,背后隐藏着诸多变量贡献。真实场景的大数据风控模型并非大学教授讲的那么完美,大量变量高缺失率,变量重复计算,模型迭模型,真实数据掺杂这假数据。

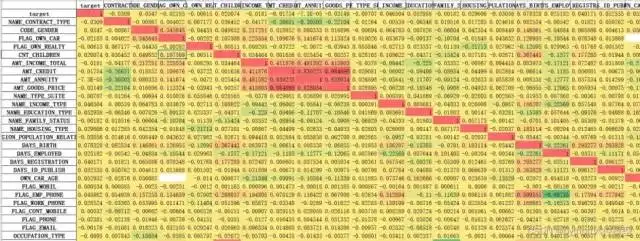

作者生成变量相关性矩阵,如下图,诸多变量呈现高相关性。模型没必要采用所有变量,为节约成本可以删除部分变量。

作者提供变量描述性统计,下图是各个变量的分布图汇总。我们可见有的变量呈现正态分布,有的是左偏态,有的是右偏态。有的变量还需要进一步细分。

捷信金融(Home Credit N.V.)兴衰就为大家介绍到这里,如果大家对消费金融的风控模型技术感兴趣,欢迎了解系列课《python金融风控评分卡模型和数据分析微专业课》。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

以上就是关于《捷信网络贷款的金融模式是怎样的?》的全部内容,本文网址:https://www.7ca.cn/baike/48643.shtml,如对您有帮助可以分享给好友,谢谢。