渐进式延迟退休方案或于 2023 年公布,65 岁男女同龄退休,将带来哪些影响?

2055年实现男女同龄65岁退休,这不正好是瞄准90后吗?精准狙击??

想起来流浪地球2里说的“50岁以上的出列”,果然是艺术来源于生活……

2022年是我国人口第一次负增长, 去年全国新出生人口为956万。

956万看起来不少,也快一千万了,但这个数字是个什么概念呢?

是建国以来,第二次出生人口在1000万以下的年份;第一次是三年困难时期的1961年。

刚好,这几天的热点给大家总结下:

35岁找工作嫌老,60岁退休还早;应届大学毕业生突破千万,人口第一次负增长,全部拿去上大学还填不满。

延迟退休其实也不用担心,估计六十岁也找不着工作了。

相当于少发你五年退休金,等到你65国家再开始给你发钱。

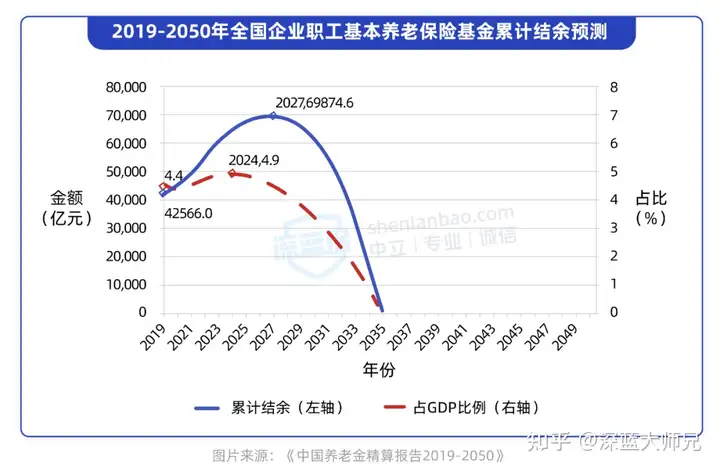

在讨论延迟退休的问题之前,我想问大家一句:你们知道我国的养老金大概能用到什么时候吗?

在《中国养老金精算报告 2019-2050》中就有提到,我们每月在交的职工基本养老金,预计也会在 2035 年耗尽累计结余。

尽管这只是一个预测,但从我国逐步开始实施延迟退休和提倡个人养老金制度可以看出,人口老龄化问题可能给养老保障体系带来了沉重压力。

说简单点,现在6070后退休,可能退休金还没太大影响,毕竟有咱们8090后顶着;

但再过个几十年,咱们8090后谁来“接盘”?这可就不好说了!

归根结底,养老还是得靠自己!比如国家在半年前落地的个人养老金。

一、个人养老金,到底是什么?

在社保养老之外,国家鼓励大家再开一个账户,自己往里交钱,买国家筛选的金融产品,

如银行理财、基金、保险等,可以只买一种,也可以多买几种,不过盈亏自负。

这样一来,以后轮到咱们退休,就能领到双份的养老金。

目前,全国有36个试点城市/地区,在这些地区的朋友,只要交了职工养老或居民养老,就有购买资格。

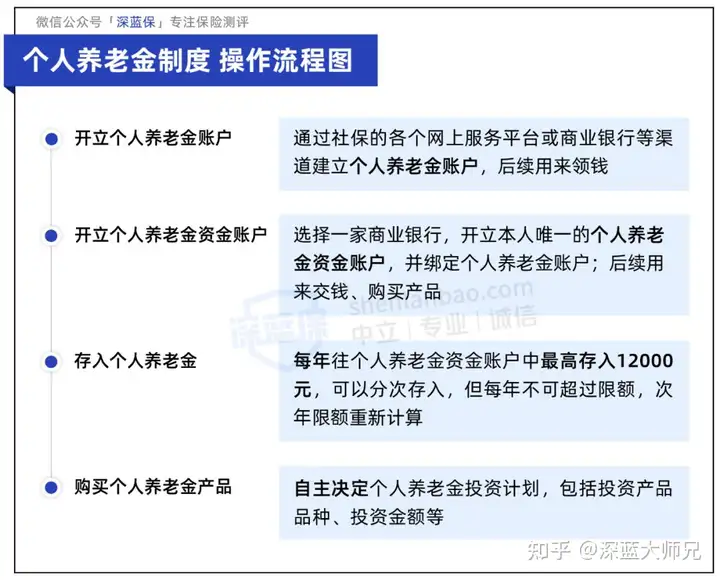

如果想要购买个人养老金产品,需要按先后顺序开通两个“账户”,接着才能存入养老金、购买产品。

想操作更加方便,可以直接在银行 App 按照相应的指引,一次性开通两个“账户”并绑定。

这里也提醒大家:

● 开通个人养老金资金账户时,只能选一家银行,开通一个账户;如果想更换银行,需要注销上一个银行账户,相对比较麻烦。

● 目前不同银行支持购买的产品,可能会不一样。比如,招商银行现在只能买到其中 3 款商业养老保险、5 款基金,而交通银行有四十多款的基金产品,但暂时没有商业养老保险。

我们建议,大家还是选自己用得方便的银行开户,以便后续操作。

二、个人养老金,适合每个人买吗?

虽说个人养老金是国家真金白银补贴、大力发展的政策,但它不一定适合每个人,所以,在买之前,一定要先对它进行充分了解。

因为大师兄是保险博主,所以专门研究了下个人养老金能买的保险产品,帮大家看看到底怎么样

第一批入选的有国家认证的7款专属养老保险,最低100就能买,基本都是“保底+浮动”的收益模式。

具体来说分两个账户,都是保本的。

一个是稳健型的账户,保底利率在2%-3%之间,收益也比较低。

一个是进取型的账户,保底利率大多是0或者非常低。风险很高,赚的时候收益率能有6%,但不赚的时候一分钱没有,只能保你不亏本而已。

你把钱交进去,可以自由选择其中一个账户,也可以双拼。

而且,我们每年都可以切换一次,比如今年觉得市场行情不错,想搏一搏收益,就可以从稳健型账户转到进取型,灵活度还是比较高的。

那这几款专属养老保险,究竟谁最值得买呢?大师兄搜集到已经上线的5款进行了深度测评。

假如说一次性交10万块进去,领终身,只算能保证拿到手的钱;

投稳健型性账户,钱最多的是太平养老的福享金生。退休每年可以领接近一万3。

投进取型账户,保底利率最高的,也还是福享金生,保底利率0.55%,60岁退休每年能领6238元。

但是两个账户到手的钱,差了有两倍那么多。

不过只给大家算了保底的收益,具体的能拿多少,因为每年保险公司的投资情况不一样 咱们也没法预测未来,不能保证。

总之,这几款产品中,太平养老的福享金生在各方面都是最能打的,也是我比较推荐的。

虽说个人养老金能享受到一些税收优惠,也能为自己多准备一份退休金,但它“治标不治本”!

现在一年最多只能交1万2,额度很低,哪怕是最好的一款产品,退休能保证拿到手的钱一年也只有不到1万3,折下来一个月才1千出头。

想想到了咱们退休的时候,1千块钱,能顶什么用呢?三、除了个人养老金,还有什么办法能补充退休金?

在我国养老的三大支柱中,和个人养老金同在第三支柱里的商业养老保险,

也是一个不错的选择,同样是国家大力鼓励的,在锁定长期利率的同时,还可以保证收益。

既然个人养老金的作用有限,那有没有其他方法,能让我们攒到更多养老钱?提升退休后的生活质量?

坦白说,投资理财的手段很多,但能长期保持稳定收益的却很少。

拿去炒股,常常是“一顿操作猛如虎,炒完还剩两块五”;放进银行,存款利率又一直在下降。

想实现养老升级,让晚年生活有保障,养老年金险、增额终身寿等保险,也是不错的选择,不仅安全,还能实现稳定增值。

简单总结下:

● 养老年金险:前中期收益率低,后期收益率高,一般能达到 4% 左右,不过灵活性较低,没到约定时间就取出,损失很大。适合一心想把这笔钱用来养老的朋友选择。

● 增额终身寿:前期收益增长快,中后期收益率可以稳定保持在 3.5%,而且中途能拿出来用。如果既想保障养老,又想兼具灵活性,以备不时之需,增额终身寿险更适合。

整体来说,这两种保险各有特点,但收益都很稳,一定程度上可以解决“养老危机”,让我们更加体面地慢慢变老。

以目前市面上热销的一款养老年金险为例,30 岁女性,每年交 10 万,交 5 年,

那60 岁那年能领到 5 万,此后每年领的钱都会递增,到 90 岁时累计能领 251 万,

只要活着,就能一直领钱,相当于提前规划了终身现金流。养老年金和增额终身寿都是目前很多青中年人群的养老首选,大师兄也做过不少两类产品的测评,文章链接都放在下面了。

如果你还是不知道怎么挑选到更好的养老产品,或者想定制适合自己的养老方案,也欢迎直接给大师兄留言提问呀!

【大师兄深度测评养老年金和增额终身寿】

利率高达5.1%!人保寿险承保的福寿年年值得买吗?附首批7款专属商业养老保险大PK

高收益增额终身寿如何挑选?全网超全增额寿科普+2023增额终身寿产品对比+收益排行榜!(增多多3号/金玉满堂/人我行)

年金险买哪款比较好?2022年金险大测评,我只推荐这 3 款!

以上就是关于《渐进式延迟退休方案或于 2023 年公布,65 岁男女同龄退休,将带来哪些影响?》的全部内容,本文网址:https://www.7ca.cn/baike/50622.shtml,如对您有帮助可以分享给好友,谢谢。