【投资组合理论】CAL、CML、SML的区别和联系_cmc资本投资泰山啤酒

1.cal和sml和cml的联系与区别

CAL(capital allocation lines)

2.投资学cml是什么意思

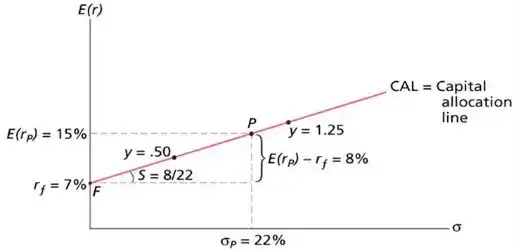

CAL一.由来 马科维茨理论中,不包含无风险资产将无风险资产加入进来,才能形成完整的投资组合 设无风险资产的收益率是rf,由于风险为0,所以代表无风险资产F落在了纵轴上可以证明F与有效前沿上的P再进行组合的点y,都落在FP的连线上。

3.cm投资是什么

所有F和P的组合,构成了一条直线,这就是一条CAL,即资产分配线CAL有很多条,代表了资本在无风险资产和风险资产组合之间的配置二.表达式和意义 根据上图,纵轴为期望收益率,横轴为收益率的标准差,可以写出CAL的表达式为:。

4.cal cml sml区别

。斜率是

5.cml与sml的区别与联系

,是组合的风险溢价和承担风险的比值,代表了风险的市场价格,是单位风险带来的收益,也就是Sharpe Ratio截距是rf,即风险为0时的收益率,代表时间价格CAL曲线反映了期望收益和风险的线性关系CML(capital market line)

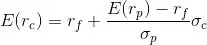

CML一.由来 CAL的斜率代表了风险的市场价格,高的风险价格,意味着风险相同时更高的收益率,所以更大斜率追求的目标但我们发现,当截距和有效前沿确定时,CAL斜率是有上限的,在CAL与有限前沿相切时达到上限。

我们称这条与有效前沿相切的CAL为CML,即资本市场线CML是加入无风险资产以后新的有效前沿,所有无效组合都落在CML下方 在均衡状态,投资者愿持有的风险资产组合和投资者的风险偏好无关,这个组合位于切点M。

投资者通过组合M与无风险借贷来满足自身风险偏好,无需关心M的内部构成所有投资者的最优组合都在CML上CML代表了收益风险权衡的市场均衡二.均衡状态 如果所有投资者期望和借贷利率相同,那他们所持有的M是一致的,在市场达到均衡状态时,这个组合必是市场组合。

市场组合包含所有风险资产,每种资产占比与这种资产的价值在市场全部风险资产价值的比例相同 为什么均衡状态下市场组合中包含所有风险资产?为什么每种资产占这个比例呢? 我们假设市场组合不包含资产E。

由于没有投资者去买入E,所以E的价格会下降收益率会上升收益率的上升必然带来投资者的关注,最后E就被加入了市场组合 我们再假设市场组合中E资产的比例和E的价值在市场全部风险资产价值的比例不同。

如果市场组合中E占比高,由于所有投资者都投资在市场组合,那么投资者都在E上做了相对较多的投资,必然带来E价格的上涨E价格上涨带来E的价值在市场全部风险资产价值比例的上涨当这个比例与E在市场组合中比例一致时,达到一种平衡,这就是均衡状态。

三.表达式和意义 假设m是市场组合,p是无风险资产和m的再组合(有效组合),仿照CAL,我们写出CML的表达式为

。CML曲线也反映了有效组合中,期望收益和风险的线性关系。斜率代表了有效组合中风险的市场价格。当rf发生变化时,会因为切点的变化而带来斜率的变化。SML(security market line)

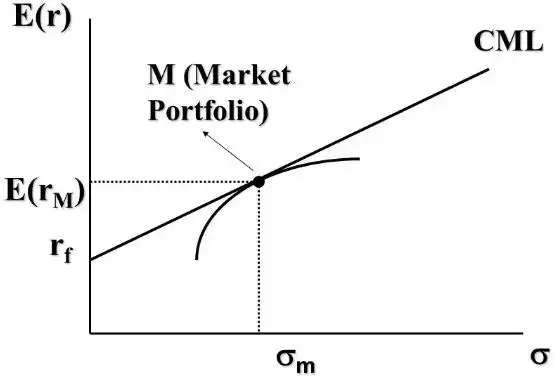

SML一.由来 在CML中,横轴代表的风险可以分为系统风险和非系统风险其中非系统风险可以通过充分分散化的投资消除,系统风险就成了唯一风险因此,我们需要进一步研究系统风险和收益的关系,这就是SML,即。

证券市场线系统风险我们通常用β(据说是取beat the market的意思)度量,横轴由总风险σ变为系统风险β,纵轴不变,就得到了SML的坐标系二.均衡状态 投资组合的σ由各投资的权重和它们之间的协方差确定,但是投资组合的β由各投资的权重和各β确定,组合的β等于单个β加权求和。

原因在后边文章中我会给出 设投资组合C由A和B构成,因为组合的收益率也是单个收益率的加权求和,C一定落在AB的连线上假设一个新的投资D的β和C相同,但收益率大于C这样我们就可以通过做空C而做多D获得套利机会。

这个套利行为将导致C和D逐渐收益率相等(在CML上无法使用该方法套利,因为SML横轴都是系统性风险,各投资的系统性风险相关系数为1,可以对冲而CML很轴是总风险,各投资总风险之间相关性不确定,无法对冲)β和C相同,但收益率小于C的投资也可以得到这样的结论,所以不在AB连线上的投资是无法长期存在的。

也就是,在均衡状态下,所有投资和投资组合,最终必然落在一条SML曲线上三.表达式和意义 那SML该如何画出呢?我们知道两点确定一条直线,因此我们只需要找到两个在SML上的点即可这两个点也很容易找到,一个就是无风险资产,其期望收益率为rf,系统风险为0;另一个就是市场组合,其期望收益率为E(rm),系统风险为1。

所以,SML的表达式为

。斜率是

,代表系统风险的市场价格市场对系统风险的厌恶程度,会带来斜率的变化 CML上的点都是有效组合,主要意义在于根据风险偏好或期望收益率,找到有效组合SML上的点是包括单个资产或者无效组合的所有情况(单个资产是无效组合的一个特例),主要意义在于根据风险计算资产的期望收益率,进而对资产进行定价。

为什么对资产进行定价只需要考虑系统风险,而不考虑非系统风险呢?因为非系统性风险是我们通过分散化投资可以消除的,所以不需要收益补偿参考资料[1] 博迪等.投资学[2]埃尔顿等.现代投资组合理论和投资分析。

了解更多欢迎关注我的公众号和专栏。微信公众号:曲曲菜知乎专栏:AI和金融模型原创作品,未标明作者不得转载。

以上就是关于《【投资组合理论】CAL、CML、SML的区别和联系_cmc资本投资泰山啤酒》的全部内容,本文网址:https://www.7ca.cn/baike/7339.shtml,如对您有帮助可以分享给好友,谢谢。