原标题:海通宏观: 美国通胀依然“顽固” 年内核心通胀或仍处于较高位置。

来源:海通宏观研究

·概 要 ·

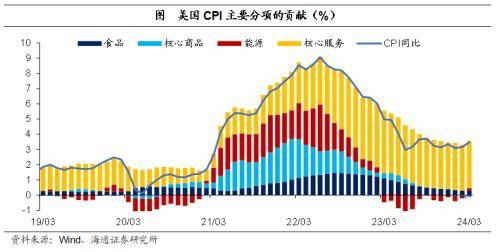

整体来看,受油价回升影响,美国通胀连续反弹,而核心通胀下行则陷入“停滞”。

从结构来看,3月通胀继续反弹仍与能源价格的回升有关;核心CPI下行“停滞”则更多与服务领域有关。3月核心商品通胀为-0.7%,较2月跌幅有所扩大;而3月核心服务通胀为5.4%,反而较2月有所回升,抵消了核心商品的贡献。需要注意的是3月核心服务通胀的反弹更多与租金外因素有关,比如医疗相关服务。

总的来说,美国通胀依然“顽固”。即使剔除食品和能源价格的干扰,核心通胀下行阻力一直没有得到缓解,我们认为,年内核心通胀或仍处于较高位置。

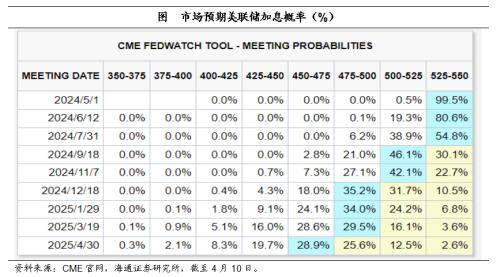

降息预期降温。根据CME观察显示,截至4月10日,市场预期美联储降息时点已经推迟到9月,此前预期大概率在6月;并且预期年内降息的次数也由3次下调为2次。整体来看,市场降息预期进一步降温。

风险提示:美联储货币政策超预期。

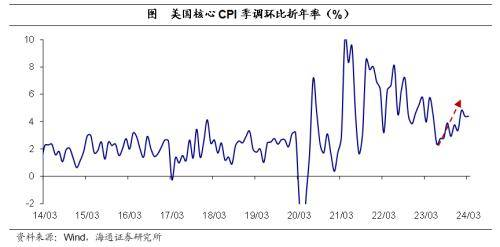

美国通胀继续回升。3月美国CPI同比为3.5%,较2月上行0.3个百分点;季调环比为0.4%,较2月持平。核心CPI同比为3.8%,较2月持平;核心CPI季调环比为0.4%,与2月持平,连续3个月持平。此外,3月核心CPI季调环比折年率为4.4%,也与2月持平。

整体来看,受油价回升影响,通胀连续反弹,而核心通胀下行则陷入“停滞”。

从CPI结构来看,3月通胀继续反弹仍与能源价格的回升有关。3月布伦特原油和汽油价格的环比进一步走阔至3.6%和7.0%,受能源价格回升以及低基数影响,3月能源价格同比大幅转正至2.1%,为2023年2月以来首次转正。能源价格环比也为1.1%,连续2个月为正。

从核心CPI结构来看,核心CPI下行“停滞”更多与服务领域有关。3月核心商品通胀为-0.7%,较2月跌幅有所扩大;而3月核心服务通胀为5.4%,反而较2月有所回升,抵消了核心商品的贡献。

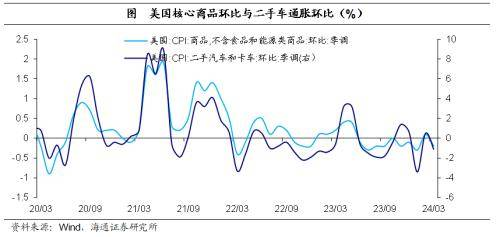

核心商品通胀下行更多来自二手车贡献。3月核心通胀环比转负为-0.2%,其中,二手车价格环比由0.5%大幅转负为-1.1%,贡献较大。此外,除二手车外的核心商品通胀也有所缓解,其环比由2月的0.1%下降至0%。

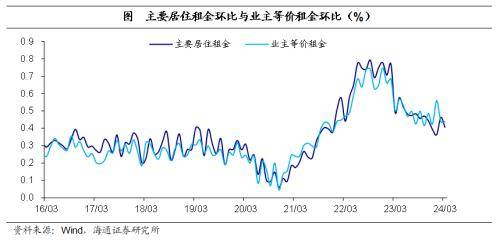

核心服务通胀反弹更多来自于租金外通胀。3月核心服务通胀为5.4%,较2月上行0.2个百分点;其环比为0.5%,与2月持平。其中,3月房屋租金通胀的同比和环比均是有所改善的,在延续缓慢下行的路径。可见,3月核心服务通胀的反弹更多来自租金外通胀因素的干扰。

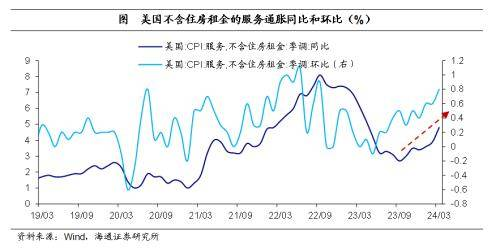

例如,3月不含租金的服务通胀由3.9%上升至4.8%,为2023年4月以来高点;环比也由0.6%上升至0.8%,为2022年9月以来高点。这一定程度上与医疗服务相关价格上涨有关。3月医院服务价格环比由负转正至1.0%,医疗护理服务价格环比由负转正至0.6%。

总的来说,美国通胀依然“顽固”。即使剔除食品和能源价格的干扰,核心通胀下行阻力一直没有得到缓解,我们认为,年内核心通胀或仍处于较高位置。

降息预期降温。根据CME观察显示,截至4月10日,市场预期美联储降息时点已经推迟到9月,此前预期大概率在6月;并且预期年内降息的次数也由3次下调为2次。整体来看,市场降息预期进一步降温。

风险提示:美联储货币政策超预期。

来源:券商研报精选返回搜狐,查看更多

责任编辑:

免责声明:文章内容来自互联网,版权归原作者所有,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:海通宏观: 美国通胀依然“顽固” 年内核心通胀或仍处于较高位置。 https://www.7ca.cn/zsbk/zt/17796.html