第一章 行业发展概况

半导体生产流程由晶圆制造、晶圆测试、芯片封装和封装后测试组成。

半导体封测即为半导体封装测试,是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。

图 半导体生产流程

资料来源:资产信息网 千际投行 腾讯网

图 典型封装工艺的过程

资料来源:资产信息网 千际投行 百度百科

图 封装产业链

资料来源:资产信息网 千际投行 深南电路2021年半年报

集成电路封装测试包括封装和测试两个环节,是半导体产业链和集成电路产业链的下游。根据 Gartner 统计,封装环节价值占封测 比例约为 80%-85%,测试环节价值占比约 15%-20%。

据中国半导体行业协会报道,受新冠肺炎疫情导致的宅经济发展,以及5G、智能化、新基建等新兴应用驱动,催生了芯片市场的繁荣,半导体市场需求增长,缺货行情持续。这种情况也延伸到了半导体产业链下游的封测领域。中国更早复工复产,使得中国厂商获得更多的市场机会。2021年年初国内封测大厂纷纷发布2020财报,盈利均有不俗的表现,同时订单饱满、产能处于供不应求状态。

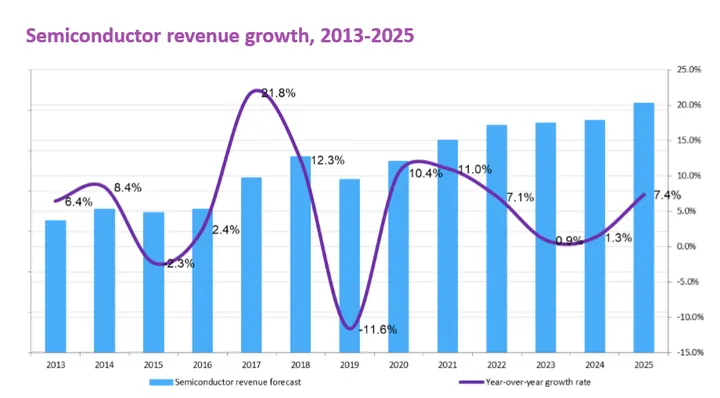

根据WSTS统计,2020年全球半导体市场销售额4390亿美元,同比增长了6.5%。中国半导体行业协会统计,2020年中国集成电路产业销售额为8848亿元,同比增长17%。其中,设计业销售额为3778.4亿元,同比增长23.3%;制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额2509.5亿元,同比增长6.8%。

图 半导体行业收入增长趋势图

资料来源:资产信息网 千际投行 Omdia

第二章 商业模式和收入模式

2.1 产业链价值链商业模式

2.1.1 产业链价值链

各行各业如今都在追求“效率”、“能效”,电源、功率相关的应用上,更高的效率意味着更高的功率密度:包括追求体积更小的解决方案,并确保所需的功率级;包括数据中心、电动汽车等诸多领域,都有这样的需求。与此同时电源管理系统对于实现更高的效率,降低总成本也是有价值的。

这些需求自然也推升了半导体材料的突破,所以这两年原本主流基于硅的功率半导体因受限于高压,当前行业正转向更高开关频率、最小化开关损耗的的方案。

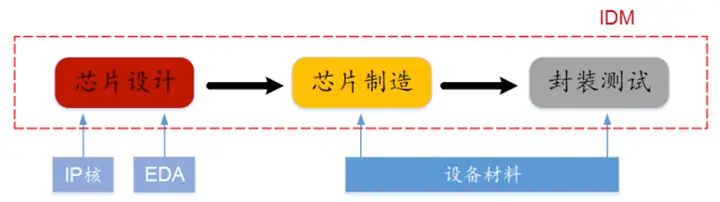

半导体封装测试行业处于半导体产业链的下游:半导体产业可以主要分为芯片设计、晶圆制造、封装测试三个环节,封测行业位于整个半导体产业链的下游,位于晶圆制造之后,在电子制造电路组装之前。

资料来源:资产信息网 千际投行 第三代半导体联合创新孵化中心

半导体封装技术发展大致分为四个阶段,芯片封装目前处于第三阶段成熟期,正向第四阶段演进。全球封装技术的主流处于第三代的成熟期,主要是 CSP、BGA 封装技术,目前封测行业正在经历从传统封装(SOT、QFN、BGA 等)向先进封装 (FC、FIWLP、FOWLP、TSV、SIP 等)的转型。

传统封装过程如下:将晶圆切割为晶粒(Die)后,使晶粒贴合到相应的基板架的小岛(Leadframe Pad)上,再利用导线将晶片的接合焊盘与基板的引脚相连(Wire Bond),实现电气连接,最后用外壳加以保护(Mold,或Encapsulation)。

先进封装主要是指倒装(Flip Chip),凸块(Bumping),晶圆级封装(Wafer level package),2.5D封装(interposer,RDL等),3D封装(TSV)等封装技术。先进封装在诞生之初只有WLP,2.5D封装和3D封装几种选择,近年来,先进封装的发展呈爆炸式向各个方向发展,而每个开发相关技术的公司都将自己的技术独立命名注册商标,如台积电的InFO、CoWoS,日月光的FoCoS,Amkor的SLIM、SWIFT等。

先进封装提高封装效率,降低产品成本。随着后摩尔定律时代的到来,传统封装已经不再能满足需求。传统封装的封装效率(裸芯面积/基板面积)较低,存在很大改良的空间。芯片制程受限的情况下,改进封装便是另一条出路。

尽管封测业表现良好,然而根据中国半导体行业协会封装分会发布的《中国半导体封装测试产业调研报告(2020年版)》的数据,目前国内封装测试企业在BGA、CSP、WLP/WLCSP、FCBGA/FCCSP、BUMP、MCM、FO、SiP和2.5D/3D等先进封装产品市场的比例,约占总销售额的35%。这与国际大厂仍有不小的差距。

2.1.2 商业模式

IDM( Integrated Device Manufacture,整合一体化制造服务)与OSAT( Outsourced Assembly & Test,外包封装测试)是目前半导体封测行业中的两种商业模式。IDM是自有品牌,业务范围属于一条龙服务,从设计、制造到封测,甚至销售一体化完成,如Intel,Samsung都属于这种模式。OSAT代工厂则没有自己的品牌,只为其他半导体设计、制造等相关行业客户提供代工封装测试服务,像台湾巨头日月光、美国安靠,国内的长电科技、华天科技、通富微电等都属于OSAT。OSAT+Foundry代工模式是半导体行业未来发展的主要商业模式,一方面受惠于轻资产的fabless设计公司的不断增长,另一方面由IDM企业因内部产能不足而溢出的订单驱动,OSAT企业在封测行业占比已经超过IDM模式。

集成设备制造商 (IDM) 在 2020 年第 3 季度建立了库存,但由于 2020 年第 4 季度销售强于预期,2020 年第 4 季度库存水平下降,主要用于 2 亿的模拟和分立技术产品。

图 按完成阶段划分的 IDM 总库存

资料来源:资产信息网 千际投行 Omdia

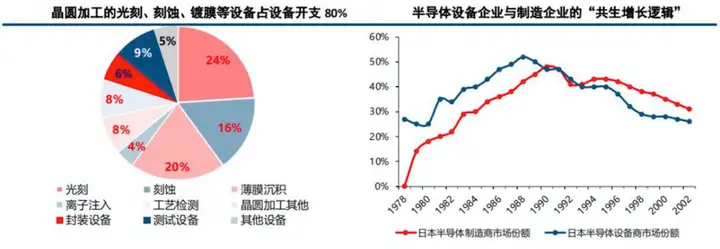

图 晶圆加工的设备开支占比

资料来源:资产信息网 千际投行 第三代半导体联合创新孵化中心

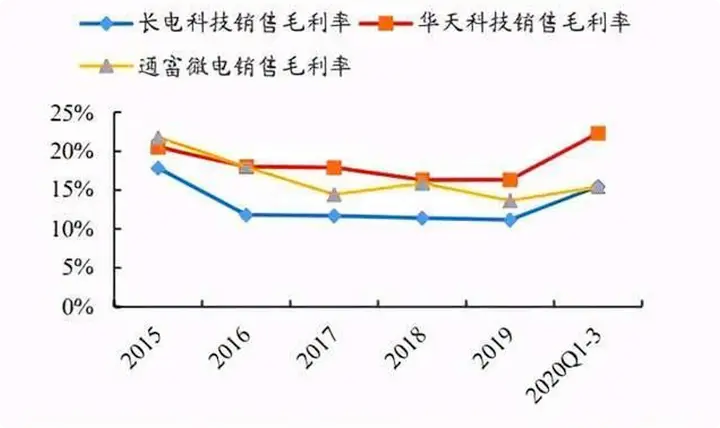

封测目前景气度较高,国内厂商盈利提升空间巨大。受下游需求旺盛影响,封测厂产能利用率保持高位,出现产能供不应求的情况,盈利能力明显提升。据中国半导体行业协会统计,2021年第二季全球前十大封测业者营收增26.4%,日月光(ASE)及安靠(Amkor)营收分别为18.6与14.1亿美元,年增35.1%及19.9%。两者同样受惠于5G手机、笔电、车用及网通芯片需求持续畅旺,加上日月光因支援京元电受疫情影响而导致测试产能降载,推升日月光营收攀升;而安靠也受惠于苹果及非苹手机品牌推出5G新机、车用及HPC芯片等产品需求助力,带动第二季营收上升,位居第二名。

江苏长电(JCET)及天水华天(HuaTian),为应对国内5G通讯及基站、消费性电子及车用等终端需求加大产线供给,推升两家业者第二季营收分别达11.0与4.7亿美元,年增率25%、64.7%。除了受上述终端需求带动,通富微电以68.3%的年增率作为第二季前十大业者中成长最多的企业,营收达5.9亿美元。主因是通富微电为AMD处理器芯片主要封测代工厂,在AMD拿下Intel部分市占的情况下,该企业营收因此受惠。

图 国内龙头封测厂毛利率

资料来源:资产信息网 千际投行 产业报告 中国半导体行业协会

长电科技生产销售半导体、电子元件、专用电子电气装置,经营本企业自产机电产品、成套设备及相关技术的出口业务,经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表零配件及技术的进口业务(国家实行核定公司经营的14种商品除外),开展本企业进料加工和“三来一补”业务。

华天科技主营半导体集成电路研发、生产、封装、测试、销售;LED及应用产品和MEMS研发、生产、销售;电子产业项目投资;经营本企业自产产品及技术的出口业务和本企业所需的机械设备、零配件、原辅材料及技术的进口业务;房屋租赁;水、电、气及供热、供冷等相关动力产品和服务(国家限制的除外)。

通富微电专业从事集成电路封装测试,总部位于江苏南通,拥有崇川总部工厂、南通通富微电子有限公司(南通通富)、合肥通富微电子有限公司(合肥通富)、厦门通富微电子有限公司(厦门通富)、苏州通富超威半导体有限公司(TF-AMD苏州)、TF AMD Microelectronics (Penang) Sdn. Bhd.(TF-AMD槟城)六大生产基地。

2.2 技术发展

对2019年1月1日至10月31日,在全球公开的半导体技术发明专利申请数量进行统计排名,入榜的中国企业前10名分别是台积电、京东方、华星光电、紫光集团、中芯国际、华虹集团、联电、华为、中航工业和德淮半导体。在中国大陆地区,京东方在显示半导体领域拔得头筹,紫光集团则在电学半导体领域一马当先。

长电科技目前拥有约3200多项专利,在全球半导体封测企业中排名第二;其中发明专利2400多件(在美国获得的专利近1500件),在这些美国专利中,三分之二以上与先进封装如晶圆级和倒装芯片技术相关。

2.3 政策和监管

半导体设备行业政府主管部门为工信部、科技部,行业自律组织为中国半导体行业协会和中国电子专用设备工业协会。

工信部主要负责拟订实施行业规划、产业政策和标准,监测工业行业日常运行,推动重大技术装备发展和自主创新,管理通信业,指导推进信息化建设,协调维护国家信息安全等。科技部主要负责拟订国家创新驱动发展战略方针以及科技发展、引进国外智力规划和政策并组织实施,牵头科研项目资金协调、评估、监管机制,拟订国家基础研究规划、政策和标准并组织实施,编制国家重大科技项目规划并监督实施等。

中国半导体行业协会和中国电子专用设备工业协会主要负责贯彻落实政府产业政策;开展产业及市场研究,向会员单位和政府主管部门提供咨询服务;行业自律管理;代表会员单位向政府部门提出产业发展建议和意见等。

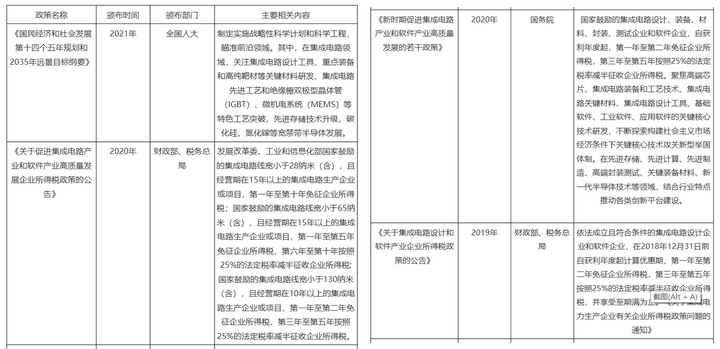

行业相关政策法规有《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》、《新时期促进集成电路产业和软件产业高质量发展的若干政策》、《关于集成电路设计和软件产业企业所得税政策的公告》、《信息产业发展指南》、《新材料产业发展指南》、《战略性新兴产业重点产品和服务指导目录(2016版)》、《国家集成电路发展推进纲要》等。

图 半导体行业相关政策法规

资料来源:资产信息网 千际投行 产业信息网 观研报告网

第三章 行业估值和全球龙头企业

3.1 行业综合财务分析和估值方法

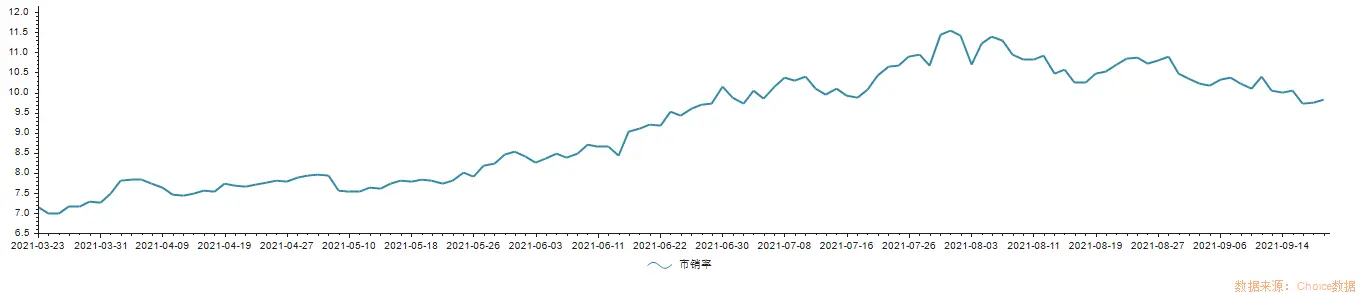

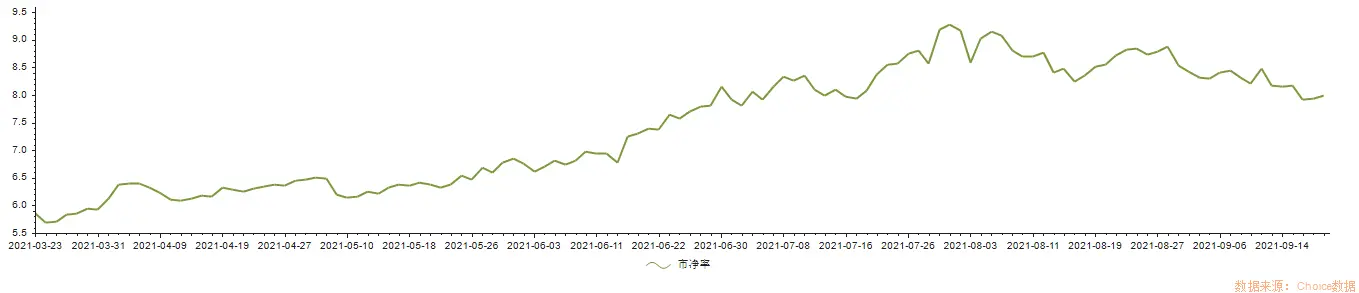

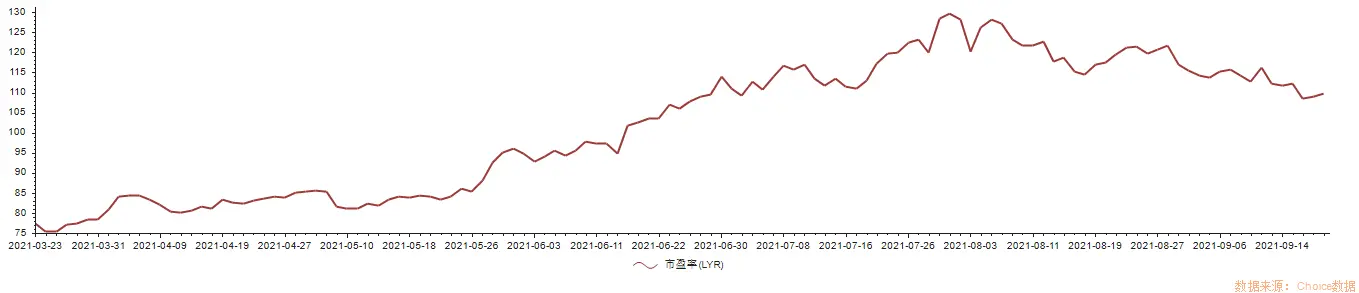

图:GICS二级行业 半导体产品与设备行业估值

资料来源:资产信息网 千际投行 Choice

半导体封测行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 行业发展和价格驱动机制及风险管理

TrendForce集邦咨询指出,随着此波半导体缺货持续,与上游晶圆代工及IDM厂等产能逐步增加,全球封测业者亦相继提高资本支出水位并扩建厂房与设备,以应对不断增长的需求,然全球受到Delta变种病毒肆虐,加上封测重镇的东南亚仍处于疫情紧张的状态,故对于下半年封测产业仍存在不确定性。国内外经济形势依然复杂多变,国际地缘政治因素对中国半导体产业的各种限制仍然存在巨大的不确定性和风险。

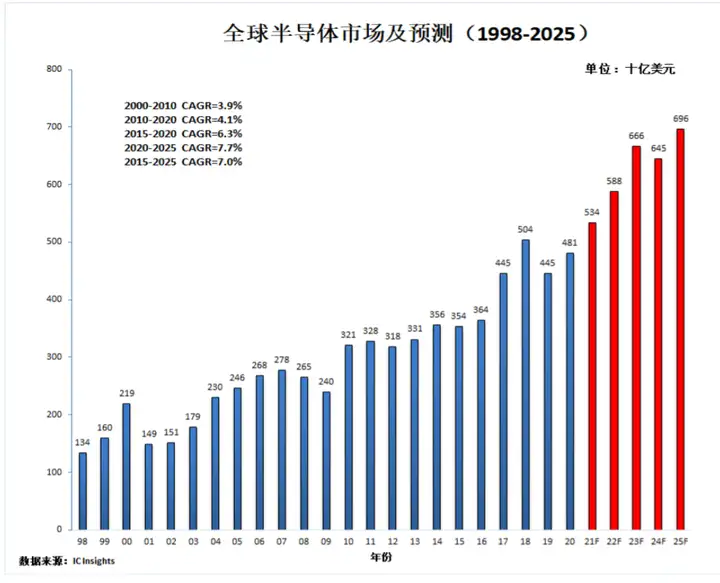

集成电路行业具有周期性波动的特点,且半导体行业周期的频率要远高于经济周期,在经济周期的上行或下行过程,都可能出现完全相反的半导体周期。受行业波动周期的影响,未来半导体行业能否持续回暖具有不确定性,可能对公司经营业绩造成不利影响。根据美国半导体行业协会(SIA)公布的数据:2021 年 1-6 月全球半导体市场销售额达到 2,531 亿美元,同比增长 21.4%,行业处于增长期并具有一定的周期性。

政府对集成电路行业的产业政策为我国集成电路封装测试企业提供了良好的政策环境,若国家产业政策发生不利变化,将对行业产生一定的影响。,如果国家产业政策、进出口政策或者公司产品出口国家或地区的相关政策、法规或规则等有所调整,可能会对公司进出口业务造成不利影响。

图 全球半导体市场及预测

资料来源:资产信息网 千际投行 长电科技2021年半年报

3.3 中国重要竞争者

1/ 日月光(ASX.N):日月光集团为全球第一大半导体制造服务公司之一,长期提供全球客户最佳的服务与最先进的技术。自1984年设立至今,专注于提供半导体客户完整之封装及测试服务,包括晶片前段测试及晶圆针测至后段之封装、材料及成品测试的一元化服务。客户也可以透过日月光集团中的子公司环隆电气,提供完善的电子制造服务整体解决方案。

2/ 长电科技(证券代码600584.SH)长电科技是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

3/ 矽品,SPIL(Siliconware Precision Industries Co., Ltd)是全球IC封装测试行业的知名企业,母公司台湾矽品精密工业股份有限公司成立于1984年5月,主要营业项目为从事各项集成电路封装之制造、加工、买卖及测试等相关业务。

矽品一向致力于集成电路封装及测试之设计、制造与技术服务,并不断藉由质量改善及技术创新以满足顾客需求,使公司成为创造高附加价值之专业供应者,同时确保公司之永续经营,创造股东最大利润,发展至今已成为全世界第三大专业封装测试厂。

4/ 力成科技股份有限公司(证券代码:6239)成立于1997年,在全球集成电路的封装测试服务厂商中居于全球领导地位。我们的服务范围涵盖晶圆凸块、针测、IC封装、测试、预烧至成品以及固态硬盘封装的全球出货。2017年为日本车用电子及物联网业布局,将生产基地扩展至日本;2018年为先进面板级扇出型封装布局,于新竹科学园区投入高阶封装新厂建设计划。

5/ 通富微电(证券代码:002156)成立于1997年10月,2007年8月在深圳证券交易所上市(股票简称:通富微电,股票代码:002156)。公司总股本115370万股,第一大股东南通华达微电子集团有限公司(占股26.0%)、第二大股东国家集成电路产业投资基金股份有限公司(占股19.73%),总资产210多亿元。

通富微电专业从事集成电路封装测试,总部位于江苏南通,拥有崇川总部工厂、南通通富微电子有限公司(南通通富)、合肥通富微电子有限公司(合肥通富)、厦门通富微电子有限公司(厦门通富)、苏州通富超威半导体有限公司(TF-AMD苏州)、TF AMD Microelectronics (Penang) Sdn. Bhd.(TF-AMD槟城)六大生产基地。通过自身发展与并购,公司已成为本土半导体跨国集团公司、中国集成电路封装测试领军企业,集团员工总数超1.5万人。

6/ 天水华天(证券代码:002185.SZ)主要从事半导体集成电路封装测试业务。目前公司集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS等多个系列,产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。公司集成电路年封装规模和销售收入均位列我国同行业上市公司第二位。

3.4 全球重要竞争者

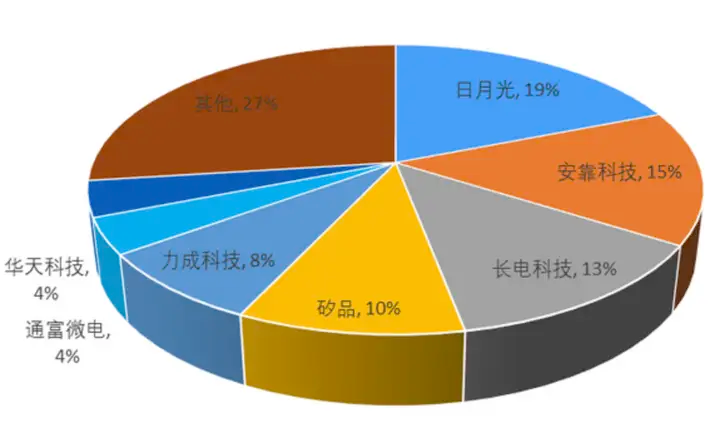

图 全球半导体封测企业市场占有率

资料来源:资产信息网 千际投行 普华有策

安靠:安靠技术(Amkor Technology)是世界上半导体封装和测试外包服务业中最大的独立供应商,几乎占了30%的全球市场和40%的BGA市场。安靠技术成立于1968年,在菲律宾有7家工厂,韩国有4家,中国台湾有2家,日本和中国上海各一家。安靠技术总部在美国宾夕法尼亚州的西彻斯特。研发中心、产品及市场部在亚利桑那州的香德勒。除了在太平洋沿岸有工厂外,安靠技术在加州、波士顿、麻萨诸塞州、欧文、奥斯汀、德克萨斯、东京、新加坡、伦敦、中国台湾和法国等均有生产及销售代表处。在全球有22,000名员工。

第四章 未来行业展望

芯片产业、集成电路产业,中国政府高度重视,发布了促进集成电路产业和软件产业高质量发展的政策,全面优化完善高质量发展芯片和集成电路产业的有关环境政策。

中国半导体行业协会指出,产业的进一步细分也是封测业的发展趋势之一。在集成电路传统的产业划分中,芯片测试往往与封装并称为封测,然而随着产业规模不断扩大,专业化分工不断向精细化发展,市场对第三方专业芯片测试的需求越来越强烈。尤其是高端芯片,测试成本占比会越来越多。独立的第三方专业芯片测试将成为集成电路产业链中的一个重要环节。目前,芯片制造环节主要集中在中国台湾、韩国和中国大陆。亚洲对产业的影响力在增长,尤其是芯片的制造能力已明显增强到举足轻重的程度。专家认为,半导体产业链全球化趋势是不可逆转的,各个国家“闭关锁国”打造全产业链难以实现;未来半导体产业集中在少数国家和地区的格局不会改变。

Cover Photo by Jonas Svidras on Unsplash作者:资产信息网| 法拍房|股权债权|不良资产|房地产价值分析报告

完整版原创行业研究报告,请关注公众号:资产交易信息 (zichanxinxiwang)

免责声明:文章内容来自互联网,版权归原作者所有,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:2021年半导体封测行业发展研究报告 https://www.7ca.cn/zsbk/zt/19979.html