无源元件是电子信息产品中的一大类重要组件,它与有源元件共同构成了电路的核心部分,堪称各类电子信息产品的基础。据统计,在新型电子产品中,集成电路和无源元件分别占电子元器件及零部件总成本的46%和9%左右,而在总安装成本中却分别占到了近13%和55%,而某些片式元件的管理和安装成本超过了元件的价格。因此,无源元件的安装成本,还有体积和重量问题已成为制约整机进一步小型化、集成化的瓶颈。

虽然无源元件与有源元件的区别简单讲就是需要能量和不需要能量,前者不能用来放大信号、进行开关等,但这并不代表它没有技术含量。例如在功率转换器中,有源和无源元件都起着不可或缺的重要作用。

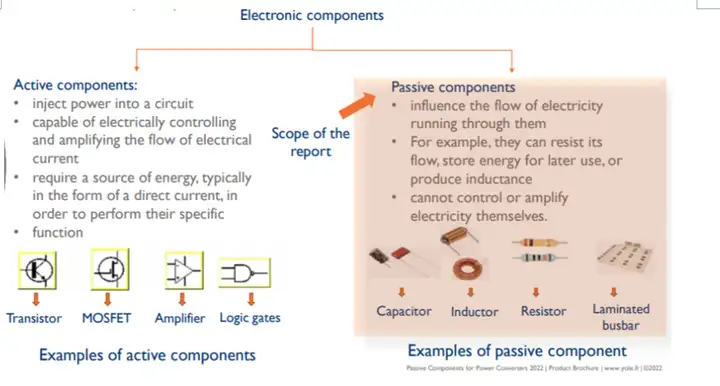

与任何电子单元一样,根据其可执行的功能,功率转换器中的电子元件分为有源或无源两类。有源元件为电路注入电力,能够对电流进行电气控制和信号放大;其所需的能源通常以直流电的形式提供,以执行其特定功能。有源元件包括晶体管、MOSFET、放大器、逻辑门等集成电路。

无源元件的作用是影响流经它的电流,例如,可以阻止电流流动、存储能量以备日后使用,或产生电感。其自身无法控制或放大功率。电容、电感、复合母排、电阻等都属于无源元件。

无源元件在所有功率转换器中扮演着与有源元件同样重要的角色。它们存储电荷,限制电流,用于滤波、浪涌抑制、测量、计时和调谐应用。特别是在六类终端应用,即电机、电动和混合电动汽车(EV/HEV)、光伏(PV)、风能、铁路和不间断电源(UPS)中,无源元件的作用非常明显。因此,功率转换器中的无源元件市场也有着广阔的前景。

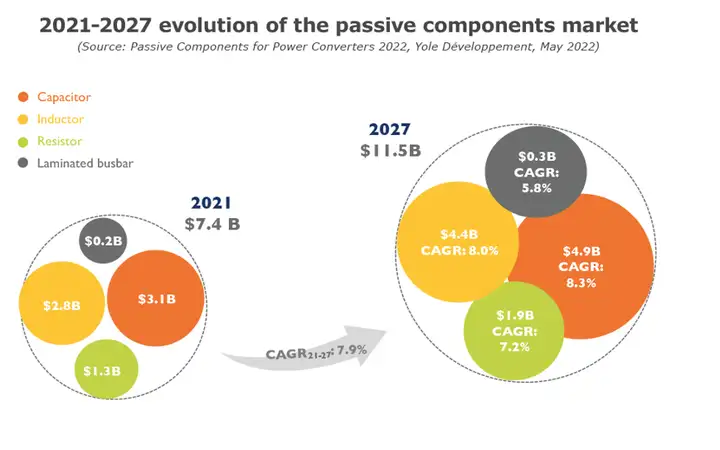

至于“鸡肋”的问题,无源元件单价虽低,却是量大面广。以功率转换器市场为例,Yole表示,功率转换器是功率电子系统的重要组成部分,其市场将从2021的540亿美元增长到2027年的760亿美元,2021至2027年的复合年增长率(CAGR)为5.9%。其中无源元件占转换器市场规模的15%以上,2021达到74亿美元左右,2027年将增长到116亿美元,2021至2027年的复合年增长率为7.9%。

而在无源元件中,到2027年,电容器的市场价值将达到49亿美元,2021至2027年的复合年增长率为8.3%;另一方面,到2027年,电感器市场将达到44亿美元,2021至2027年的复合年增长率为8.0%;电阻器的需求将从2021的12亿美元增长到2027年的19亿美元。

分析表明,2021年无源元件的最大市场是工业电机。不过,到2027年,对无源元件的最大需求将出现在电动汽车上。因此,许多无源元件公司愿意扩大业务,进一步专注于汽车行业当前和未来的需求。

电动汽车发展强势“助攻”

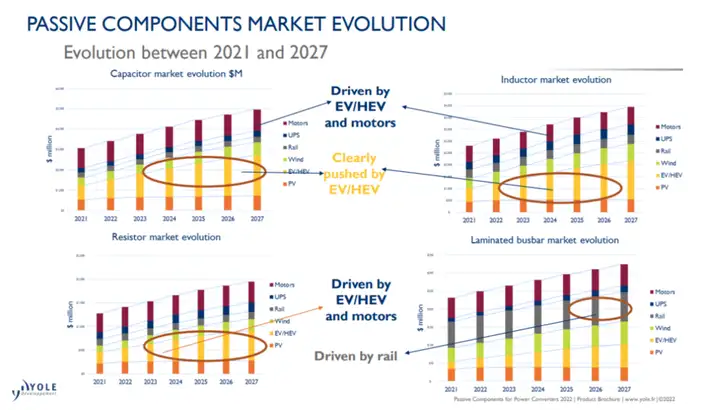

从2021至2027年间无源元件市场演变可以看出,在电容器、电阻器、电感器和复合母排四个主要市场中,电动汽车/混合动力汽车(EV/HEV)和电机驱动应用是推动无源元件技术发展的主要动力,其次是轨道交通行业。

过去,无源元件的需求主要由工业应用驱动。今天,由于车辆安全标准的提高和恶劣的环境,对汽车无源元件的高频运行、高效率、鲁棒性、可靠性、小尺寸和重量的要求往往比工业产品更加严格。因此,需要高可靠性的无源元件作为支撑。这为无源元件制造商提供了一个机会,通过提供适应不断变化的客户需求的解决方案就可以提高其市场地位。此外,电动汽车/混合动力汽车应用的高需求和进一步快速增长能够使创新解决方案的开发成本快速收回。

总之,汽车行业将在未来五年内推动电容器、电感器和变压器市场的显著扩张,2021至2027年的复合年增长率将超过18%;轨道交通行业的复合母排市场价值将超过7500万美元。

功率电子发展

对无源元件提出新挑战

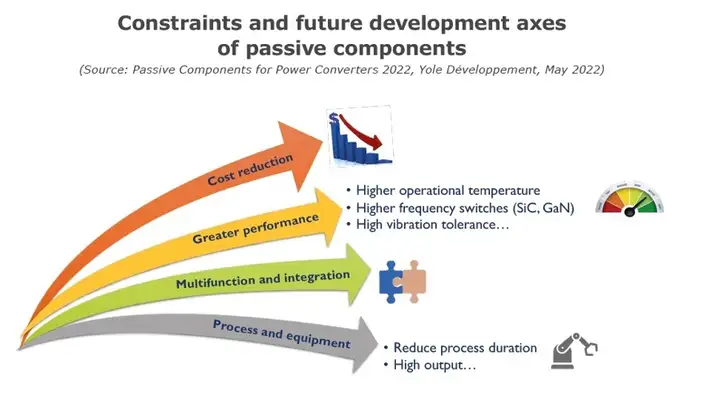

由于碳化硅(SiC)和氮化镓(GaN)器件的优点,功率转换器的新时代正在到来,其面临的挑战也日益显现:降低成本、更高的性能、多功能和集成。上述宽禁带(WBG)半导体的使用也带来了更高的工作温度、更高频的开关,汽车应用还有高振动耐受性的问题。另外,在工艺和设备方面,缩短流程持续时间和高产出也是无源元件组装的制约因素。

功率电子领域的三大挑战也将极大地影响无源元件技术的走向:一是片芯的高温操作,二是转换器的更高开关频率,三是整体系统中转换器尺寸的收缩和集成需求。使用宽禁带半导体器件已经在并将进一步加速这一进程,因此无源元件也必须适应功率转换器的新时代。

具体看宽禁带半导体器件对转换器中的无源元件有什么要求,一旦在设计转换器时使用了新的器件,就需要新的无源元件去配合。现在,转换器设计人员正在评估新器件集成到其原型中比硅器件提升了多少性能,包括高电流密度、快速开关和低导通电阻。

然而,如果构成功率链的其他组件特性较弱,则功率转换器的整体性能将不会得到改善。也就是说,无源元件需要满足技术上的一些要求才能支持宽禁带半导体器件提供的功能。

这又让我想起了清华大学电机工程与应用电子技术系教授赵争鸣给出的一个实例。对于要求高功率密度的应用,尤其是牵引系统,其中的转换器和电机就是负载,越轻越好,越小越好。增加开关频率波形就会更好,滤波器体积可以进一步减小。用高频隔离取代工频隔离,可以减小变压器,使占位更小,将电动汽车逆变器体积和重量减少到硅基系统近一半。

赵争鸣指出,没有一个东西十全十美,碳化硅也带来了一些新的挑战,应用中也发现了一些新问题。其中之一就是无源元件,如高频应用对磁隔离元件的磁特性要求很高,变压器既要高频绝缘,又要耐高压,到现在为止,绝缘还难以解决,磁芯散热也是棘手的问题。

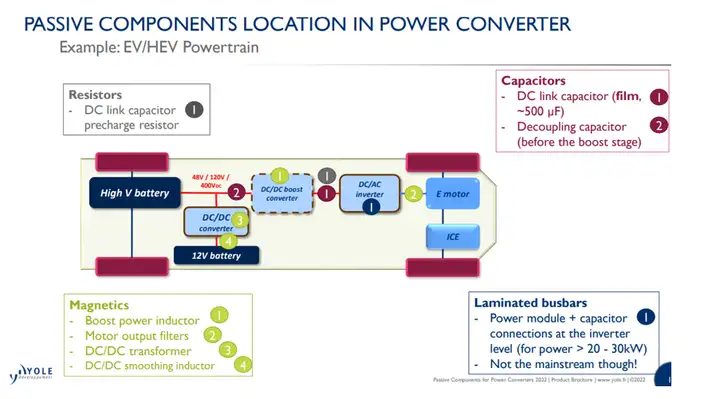

以电动汽车/混合动力汽车动力总成功率转换器为例,看看无源元件的定位。汽车应用对无源元件有特定的要求,如耐振动、耐高温、小尺寸、高可靠性、更好的热管理能力等。而只有拥有多种满足车规应用产品组合的公司才能吸引汽车行业的客户。

动力总成功率转换器中用到的电阻器主要是DC链路电容器预充电电阻器;电容器有DC链路电容器(薄膜,约500μF)和去耦电容器(升压级之前);磁性元件包括升压功率电感器、电机输出滤波器、DC/DC变压器和DC/DC扼流圈;复合母排包括逆变器级功率模块+电容器连接(功率大于20-30kW)。值得一提的是,在电力电容器行业薄膜技术仍然是主流技术。

分散和多样化的市场

Yole观察到,无源元件公司有一个明显的趋势,即业务和区域投资组合的多样化。为一个组件提供许多无源元件的供应商也在供应其他无源元件。许多无源元件公司在几个国家都有业务和制造能力。中国、印度或南美洲等国家的制造成本低于欧洲或日本。另一方面,本地制造业提供了一些优势,如更好地获得本地激励,更容易接触到参与特定应用的客户,以及更高的灵活性和对客户需求的反应能力等。

由于需求不断增长,Yole预计,无源元件公司的并购将在未来几年继续进行,旨在增加新的产品线,提高盈利能力,获得更多客户或消除竞争,并大幅扩大其在许多国家的影响力。

在无源元件生产中,原材料(铜、铝)是最昂贵的变量之一,这些关键原料的价格或可用性的任何波动都会影响无源元件制造商的利润率。

从产量上看,我国的多种无源元件产品,如电容器、电阻器、磁性元件等在世界上均名列前茅。但从销售额来看,这些产品都不占世界首位,这说明高档产品还有一定差距。国产无源元件主要集中在技术含量较低的中低端,大量新型产品依靠进口,特别是一些领先的无源元件基本上被日本、韩国和中国台湾的企业垄断。

写在最后

综上,无源电子元件已经成为制约整机进一步向小型化、集成化发展的瓶颈,特别是难以满足系统级更高温度和更高开关频率等新趋势的要求。近年来,随着一些新概念、新理论、新材料、新技术被无源元件领域采纳,这一领域的技术创新已十分活跃。

集成材料方面,低温共烧陶瓷技术(LTCC)有助于实现无源元件的集成。它是集互联、无源元件和封装于一体的多层陶瓷制造工艺,利用900℃以下低温烧结陶瓷与金属内导体,形成多层陶瓷内的无源元件和互连,制成模块化集成元件或多层电路。未来需要继续解决的是材料掺杂改性与材料烧结温度的匹配难题,使材料充分满足共烧要求。

另外,“超材料”有望为无源元件及其集成提供一个突破口,利用具有超常物理性质的介质可能开发出新一代电子元件,实现新型无源元件,如超小型滤波器、微型天线、无绕线电感等。

查看完整报告,请戳:

与非网 – 国内领先的电子工程师设计技术门户网站

免责声明:文章内容来自互联网,版权归原作者所有,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:无源器是什么啊 有人大佬懂吗 解释下? https://www.7ca.cn/zsbk/zt/8581.html