富满电子VS晶丰明源VS明微电子:LED驱动芯片2021年8月跟踪,格局?-富满电子和明微电子哪个大

注:入群,进产业链社群,请加微信:bgysyxm2018

今天我们要跟踪的是:LED驱动芯片行业。其控制着LED 的发光线性度、功率、寿命以及电磁兼容等关键因素,被称为LED器件的“大脑”。

这个行业的代表公司有晶丰明源、富满电子、明微电子,分别来看近期情况:

晶丰明源,2021年中报实现营业收入10.66亿元,同比增长177.19%,归母净利润3.36亿元,同比增长3456.99%。

富满电子,2021年中报实现营业收入8.51亿元,同比增长239.31%,归母净利润3.16亿元,同比增长1190.55%。

明微电子,2021年中报实现营业收入6.18亿元,同比增长237.69%,归母净利润3.03亿元,同比增长944.79%。

从机构对行业增长的预期情况来看:

晶丰明源——2021-2023年,Wind机构一致预测收入规模大约为23.05亿元、31.31亿元、40.58亿元,同比增速分别为108.98%、35.82%、29.6%;归母净利润分别为6.8亿元、8.23亿元、9.67亿元,同比增速分别大约为630.86%、30.32%、25.75%。

富满电子——2021-2023年,Wind机构一致预测收入规模大约为23.69亿元、32.58亿元、43.53亿元,同比增速分别为183.39%、37.49%、33.59%;归母净利润分别为9.14亿元、12.46亿元、15.85亿元,同比增速分别大约为809.95%、36.27%、27.26%。

明微电子——2021-2023年,Wind机构一致预测收入规模大约为15.41亿元、20.15亿元、24.32亿元,同比增速分别为193.57%、30.73%、20.63%;归母净利润分别为6.97亿元、7.8亿元、9.04亿元,同比增速分别大约为538.27%、13.13%、14.54%。

从机构对行业景气度预期来看,2021年三家公司营业收入和利润增速实现爆发性增长,并将于2022年开始逐步放缓。

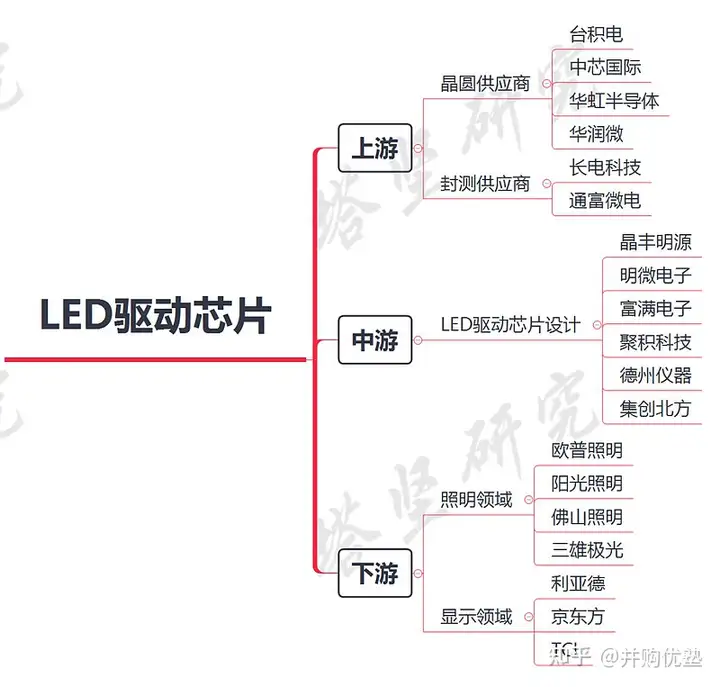

图:产业链

来源:塔坚研究

从产业链来看,LED驱动芯片产业链上中下依次为:

上游——晶圆制造与封装测试供应商,代表企业有台积电、中芯国际、华润微、华虹半导体、通富微电、长电科技等。

中游——LED驱动芯片设计厂商,代表企业有晶丰明源、明微电子、富满电子等。

下游——下游应用领域可细分为照明和显示屏领域,采购企业有欧普照明、阳光照明、利亚德、洲明科技等。

看到这里,有几个值得思考的问题:

1)LED驱动芯片这条产业链,未来的增长驱动力是什么,供需情况如何?

2)从关键经营数据看,各家产品布局有何异同,竞争力如何?

本报告,将更新到产业链报告库

咨询,小兰微信:bgysyxm2018

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

(壹)

首先,我们先从收入体量和业务结构对比几家公司,有一个大致了解。

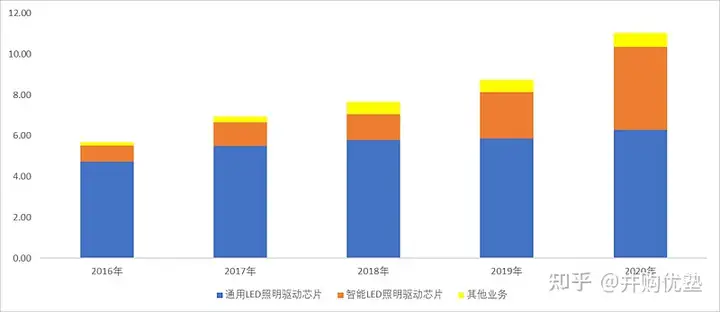

以2020年收入规模为例,晶丰明源(11.03亿元)>富满电子(8.36亿元)>明微电子(5.25亿元)。

从收入构成看:

晶丰明源——核心产品以LED照明驱动芯片为主,占比超过90%。其中,57.04%为通用型驱动芯片,36.78%为智能型驱动芯片。

其中,智能LED驱动芯片,是在通用LED照明芯片的基础上,增加了模组、电源、智能控制系统等,从而实现对LED灯泡进行调光调色,应用于更多场景。

随着通用LED照明渗透率接近80%,集成更多功能的智能LED照明渗透率开始提升,因此晶丰明源的智能LED驱动芯片产品收入增速较快,过去五年复合增长率为50.49%。

图:收入结构(单位:亿元)

来源:塔坚研究

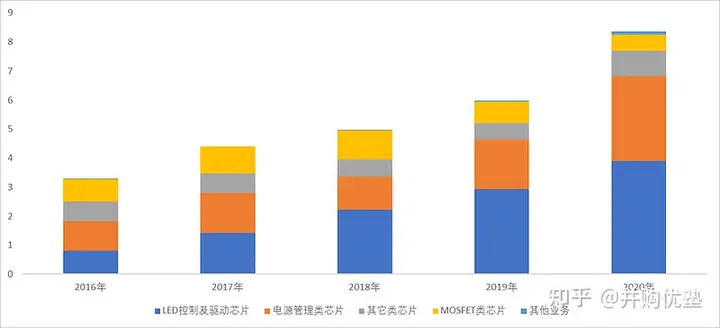

富满电子——相较另外两家,其业务较为多元,共有四条主线:快充芯片、LED驱动芯片、5G射频类产品、MCU(2021年三季度出货)。

2020年,其收入结构中,46.67%来自LED驱动类芯片,34%为电源管理类芯片,6.54%的MOSFET类芯片,以及10.48%的其它类(如射频)芯片。

其电源管理类芯片增速实现69.3%的高增长,主要是由于下游快充产品放量,占收入比重也由2019年的28.86%上升到34.96%。

图:收入结构(单位:亿元)

来源:塔坚研究

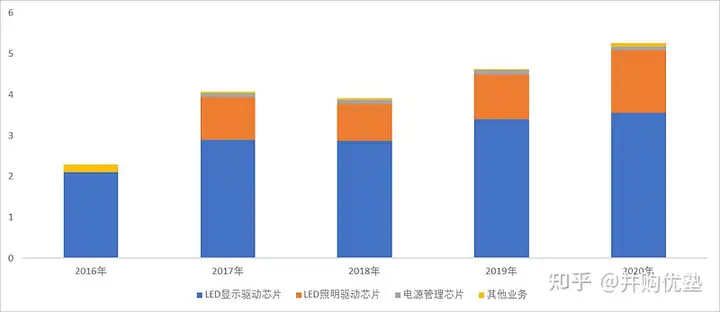

明微电子——LED显示驱动芯片是其主要收入来源,占比67.77%,其次为LED照明驱动芯片,占比28.93%。

2020年,LED照明驱动芯片同比增速38.62%,LED显示驱动芯片增速仅为4.95%。

显示屏驱动芯片主要用于控制LED显示屏的色彩、亮度、对比度等图像效果,应用于LED全彩显示屏、LED小间距显示屏、LED单双色显示屏等产品。

图:收入结构(单位:亿元)

来源:塔坚研究

综上,产品结构相对多元的是富满电子,晶丰明源也在已有主业上,正在往产品多元化发展,其拟通过收购凌欧创芯来布局MCU、DC/DC等电源管理芯片业务;明微电子以LED显示驱动为主,未来将向尺寸更小的Micro发展。

今年的业绩高增长,主要和LED驱动芯片涨价相关。如果不考虑涨价因素,那么从明年开始,mini-LED的爆发,将驱动LED显示驱动芯片的新一轮增长。从这个角度考虑,行业内的几家中,谁在mini-LED布局更早、更快,谁的未来增长可能会更加持续。

(贰)

回顾近五年数据,LED驱动芯片的价格主要经历了两次大幅涨价:

1)2016年——2018年(周期上行),主要源于需求端。

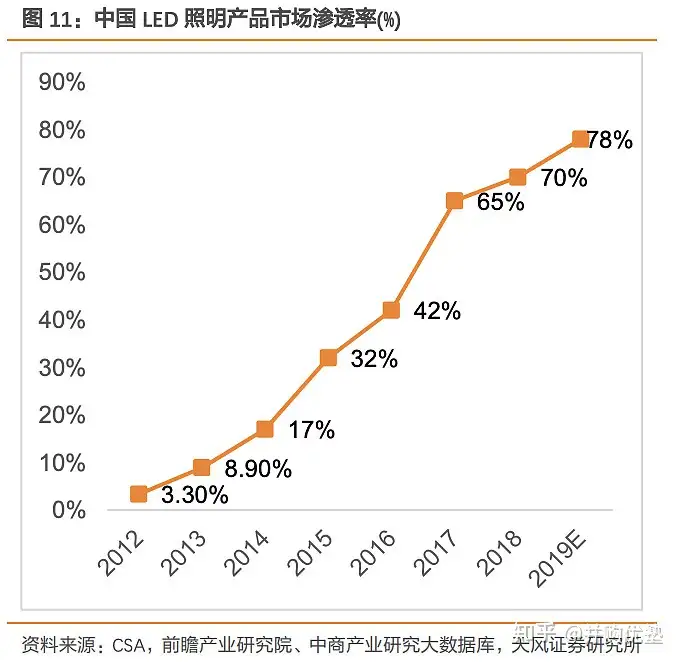

需求端——LED照明产品渗透率的快速提升,2016年-2018年我国国内LED照明产品产量持续增长,渗透率由2016年的32%提升到2018年的65%,年复合增速高达42.5%。

图:LED照明产品渗透率(单位:%)

来源:CSA、前瞻产业研究院、天风证券

供给端——随着汽车电子、物联网、云计算等行业的兴起,导致全球8英寸晶圆代工产能吃紧。

8英寸晶圆代工厂在2008年-2016年关闭了37座8英寸晶圆厂,同时有15座晶圆厂从8英寸切换至12英寸,一定程度上收缩了8英寸产能。根据SEMI数据,2018年国内8英寸晶圆厂产能同比增速仅3.3%。

2017年下半年,晶圆厂开始上调驱动芯片代工价格,累计涨幅约10%。

2) 2020年Q3——至今(涨幅超30%):这一轮涨价主要由供给端产能紧缺影响。

需求端——2020年Q3以来,国内复工复产以及海外LED照明订单回暖,以及MiniLED应用的快速增长,LED芯片行业景气度回升。

供给端——2020年全球显示驱动芯片晶圆产能供给中,中国台湾地区产能份额约为61%,代表厂商包括台积电等;中国大陆地区约为13%,代表厂商主要包括中芯国际和华虹。

2021年年初,晶圆代工厂在海外市场和汽车行业的请求下,多次调整车用芯片生产优先级,同时,由于生产驱动芯片利润较低,和CSI、车规级MCU都已8英寸为主,产线存在互通性。其在产能抢单中不及CIS、车规MCU等高毛利率产品强势,进一步压缩了其可用产能。

驱动芯片生产被置后以及投片量缩减,导致驱动芯片供给进一步紧张,显示驱动IC供应商已经开启涨价动作,涨幅高达20%-30%以上。

之后,台积电也传出开始调整8寸晶圆代工价格策略,锁定过去被视为“投片量相对小、但价格也较差”的驱动IC。

2021年8月,台积电通知客户,其为显示驱动芯片供应商提供的12英寸晶圆制造服务将提价15%-20%,这将导致驱动芯片厂商继续进行上调产品价格。

根据TrendForce报道,部分晶圆厂已经停止2021年的接单,随着三季度传统消费电子旺季到来,预计产能将紧缺至2022年。

综上,当前的缺口是供给端产能紧缺导致,因此,眼下重点看谁的产能更有保障。产能有保障的公司,增长更加可持续。

(叁)

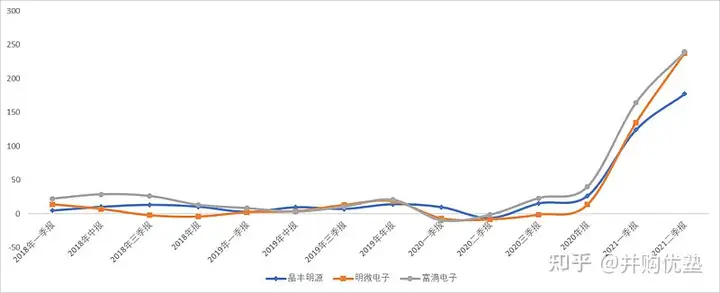

接下来,我们将近期季度的收入和利润增长情况放在一起,来感知增长趋势:

1)收入增长

图:收入增速(单位:%)

来源:塔坚研究

整体来看,富满电子>明微电子>晶丰明源。2018年至2019年,几家增速差异不大,收入增速在10%左右,2020年三季度开始,富满电子和晶丰明源收入增速开始加快。

具体来看:

晶丰明源——2020年,智能LED照明芯片销量同比增长100.19%,通用LED照明芯片销量增速15%,其智能LED高增长驱动力主要为:

1)国内方面:复工复产+智能家居照明渗透率提升。受卫生事件影响,一季度房地产开发投资完成额同比下滑7.7%,二季度开始复工复产,到三季度房地产开发投资完成额同比增长5.6%,由负转正。

2)海外出口:海外卫生事件导致国内出口增长。从单月来看,2020年中国照明行业出口额为52.66亿美元,同比增长20%。

图:产品销量及增速(单位:万颗、%)

来源:塔坚研究

明微电子——2020年,LED照明驱动类芯片销量11.02亿颗,产销率100.20%,销售量比上年增长54.36%;LED显示驱动类芯片销量17.56亿颗,产销率101.19%,销售量比上年增长9.18%;

LED照明驱动芯片销量增速更高,原因是其智能渗透率提高销售规模大幅提升;而显示驱动IC增速相对较慢,其主要做的是户外、商业广告LED显示屏驱动芯片,2020年受卫生事件影响较大。

图:产品销量及增速情况(单位:万颗、%)

来源:塔坚研究

富满电子——2020年增速高于其余两家,主要得益于多个业务高增长:

1)三季度卫生事件得到控制后,下游LED照明需求较上年有明显回升;2)快充等新产品的爆发,拉动其Mini LED显示驱动芯片和快充芯片出货量增长。3)MOSFET等电源管理类产品涨价。

2020年,快充在终端市场由高端向中低端下沉的趋势持续,叠加苹果 iPhone12 系列新机及小米11新机不再附送充电器,推动第三方快充产品渗透率提升。

其快充芯片产品覆盖18W-65W规格,其产品在性能和价格方面上优势明显,在紫米、公牛等客户端快速放量。

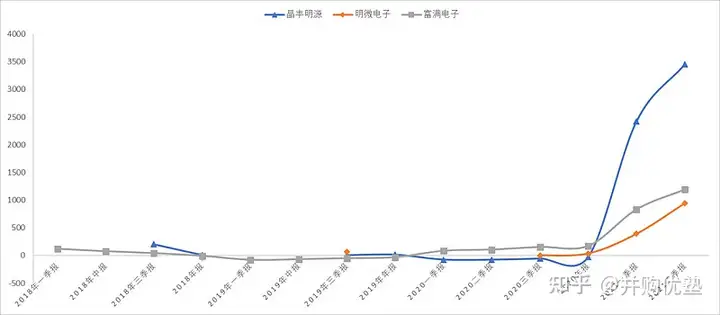

2)归母净利润增长

图:归母净利润增速(单位:%)

来源:塔坚研究

2019年,归母净利润增速,富满电子(-31.99%)<晶丰明源(13.54%)<明微电子(67.79%)。

2020年,富满电子(172.6%)>明微电子(35.36%)>晶丰明源(-25.43%)。

富满电子,2019年归母净利润同比下降31.99%,一是因为受宏观事件影响,USA地区对公司下游客户出口LED商品加征25%关税,传导到上游影响其毛利率;二是富满电子为了抢占LED驱动芯片市场份额,采取“薄利多销”的经营策略,产品大幅降价,使其产品毛利率下滑。

晶丰明源,2020年,归母净利润同比增速下滑25.43%,其原因是支付股权激励费用0.88亿元,剔除股权激励影响后,归母净利润同比增长60.43%。净利润的增长主要是毛利率更高的智能LED照明芯片实现78.79%的高增长。

根据近期的2021年中报,晶丰明源剔除股权支付费用的影响,归母净利润为2.98亿元,同比增长1107.25%,略低于富满电子(1323%)和明微电子(1414%)。

(肆)

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

晶丰明源——2021年中报实现营业收入10.66亿元,同比增长177.19%,归母净利润3.36亿元,同比增长3456.99%,剔除股权支付费用的影响,归母净利润为2.98亿元,同比增长1107.25%。

2021年中报,晶丰明源营业收入高增速,主要是下游LED照明客户需求持续保持旺盛,其对产品价格进行上调,产品销售收入增加。

其中,通用LED照明驱动产品收入同比增加145.65%,智能LED照明驱动产品收入同比增长197.55%。

根据海关数据统计,2021年上半年,国内LED照明产品出口额209.88亿美元,同比增长达50.83%。

同时,2021H1AC/DC电源带来营业收入0.12亿元,同比增长1204.3%。

收入的增长,一方面来自下游需求旺盛带动销量增加,另一方面,也来自价格的上涨。

LED驱动芯片价格自2020年10月份开始涨价,中国台湾联咏率先上调价格10%-15%,随后集创北方、富满电子、明微电子等也宣布调价。截至2021年7月1日,晶丰明源对其产品共进行了6次价格上调。

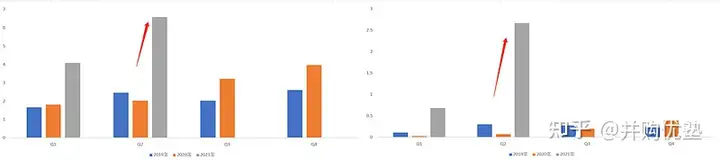

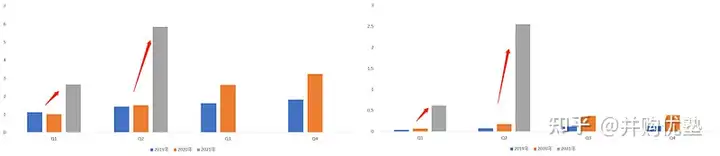

图:单季度营业收入(左图)、单季度归母净利润(右图)

来源:塔坚研究

富满电子——2021年中报实现营业收入8.51亿元,同比增长239.31%,归母净利润3.16亿元,同比增长1190.55%。扣非归母净利润为3.04亿元,同比增长1601.87%。

2021年中报的收入增长驱动力,主要来自mini LED驱动芯片和快充电源管理芯片等新品放量,同比增长分别为344.62%、167.19%。净利润增长是由于驱动芯片行业整体价格上涨,2021年二季度,显示驱动芯片价格上涨20%。

根据机构调研,其下半年预计产能环比提升30%,8位、32位MCU产品逐渐开始放量,四季度5G产品线,包括PA、WiFi6等产品将出货。

图:单季度营业收入(左图)、单季度归母净利润(右图)

来源:塔坚研究

明微电子——2021年中报实现营业收入6.18亿元,同比增长237.69%,归母净利润3.03亿元,同比增长944.79%。扣非净利润为2.9亿元,同比增长1204.16%。

2021年中报,明微电子营收高速增长,受益于下游应用领域需求旺盛,其各产品线销量较上年同期增加11.4亿颗,同比增长107.39%,销售收入同比增长237.3%。

根据集邦咨询数据,2021年LED行业整体需求回暖,LED显示屏市场产值有望上升62.7亿美元,全年增长约13.5%。受下游需求旺盛和上游晶圆厂产能急缺加价影响,LED厂商进行持续涨价,拉动净利润高速增长。

图:单季度营业收入(左图)、单季度归母净利润(右图)

来源:塔坚研究

分析完增长及周期,可以看出,增长主要看两方面:1)产能;2)拓品类能力。

(伍)

由于三家公司均采用Fabless经营模式,从年报披露数据来看,营业成本中主要是晶圆代工成本(占比超过40%),其次为封装测试费用。

其中,富满电子有自己的封测产能,封测费用计入原材料成本中。

图:成本结构(单位:%)

来源:塔坚研究

由于晶圆代工成本占比较高,因此,近期晶圆代工厂产能的紧张引发的涨价直接影响着供应商的营业成本。如果不能很好向下游客户传导压力,则会使毛利率承压。

但很明显,从毛利率趋势来看,三家企业毛利率从2021年Q1开始,大幅提升,可见三家企业将涨价压力传导给了下游:

图:毛利率对比

来源:塔坚研究

从几家毛利率来看,不但可以成本转移,还能从中受益,其原因主要为:

1)供需失衡——需求端,LED驱动芯片需求放量。显示领域,LED显示龙头利亚德 2021 年上半年新签订单创历史新高。照明领域,欧普照明2021年一季度营业收入同比增长70.44%;

供给端,由于台积电等晶圆代工厂商前期将8英寸产能集中于解决汽车MCU紧缺问题,陆续缩减显示驱动IC投片量的动作之后导致驱动芯片产能紧张。

2)下游以经销为主,涨价压力更好传导——相比TWS耳机芯片、蓝牙芯片等下游客户集中度高、直销为主的芯片厂商,比如恒玄科技(我们之前在产业链报告库中,做过研究)。由于对下游大客户议价能力弱,上游涨价会压降利润空间;而模拟芯片(如LED驱动芯片),其下游分散、以经销为主,在行业景气度高时,对下游议价能力更强,高景气能带来更高利润。

横向对比,明微电子毛利率较高,是因为其主营产品以显示驱动芯片为主,显示驱动类芯片毛利率(34.39%)>照明类驱动芯片(32.37%)>电源管理类芯片(31.77%)。

显示驱动芯片技术附加值更高,因技术难度更大。其采取数模混合设计方式,以算法为主、模拟功能为辅,应用于低电压输入,通过芯片内部算法反馈数据,将图像数据以RGB(红、绿、蓝)形式还原,增强显示效果。

净利率方面,明微电子(32.41%)>富满电子(22.97%)>晶丰明源(17.94%),净利率的差异主要来自于研发费用和销售费用。

图:净利率对比

来源:塔坚研究

费用率方面,晶丰明源研发费用率和销售费用率均高于明微电子和富满电子。2020年,晶丰明源研发费用率同比增长132.78%,主要是对研发人员股权激励进行股份支付,约0.61亿元,剔除股份支付影响,研发费用同比增加42.57%。

图:研发费用率对比(单位:%)

来源:塔坚研究

(陆)

看完基本数据,我们再来展望一下LED驱动芯片行业的未来增长情况。LED驱动芯片主要应用于LED照明、显示、和背光,占比分别为66.7%、9.4%、8.3%。

图:LED应用占比

来源:产业信息网、东吴证券

对于LED驱动芯片的市场规模测算,我们可以采用如下公式表示:

LED驱动芯片市场规模=LED驱动芯片出货量*LED驱动芯片价格

其中,LED驱动芯片出货量= LED照明驱动芯片出货量+ LED显示驱动芯片出货量+其他

接下来,我们逐一拆解各个因子:

(后文还有大约6000字内容,另外本案还有调研点需要注意,详见产业链报告库。)

……………………

以上,仅为本报告部分内容。

即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。

咨询,小兰微信:bgysyxm2018

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

以上就是关于《富满电子VS晶丰明源VS明微电子:LED驱动芯片2021年8月跟踪,格局?-富满电子和明微电子哪个大》的全部内容,本文网址:https://www.7ca.cn/baike/16157.shtml,如对您有帮助可以分享给好友,谢谢。