易鑫2020年营收大跌43%净亏8亿:放贷服务收入降29% 信用减值亏损增至18亿

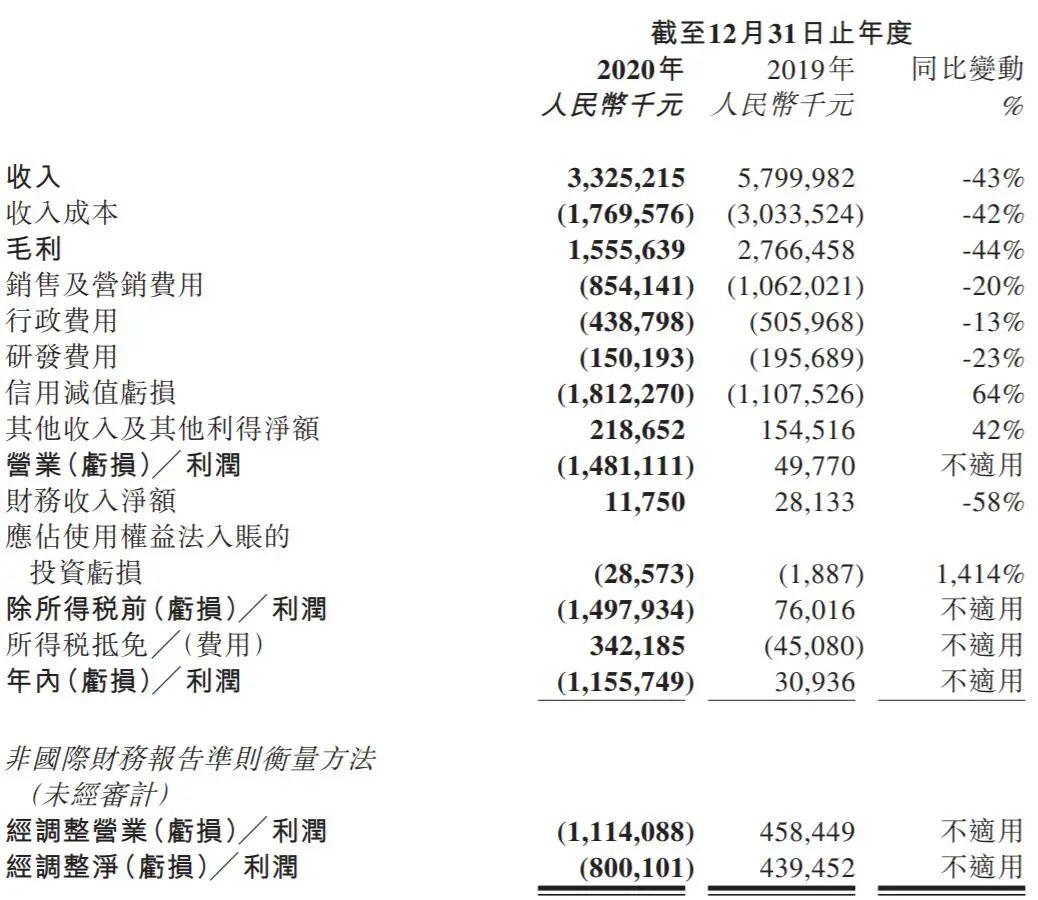

金融虎讯 3月24日消息,今日,易鑫集团发布截至2020年12月31日的年度业绩显示,2020年总收入33.25亿元,较2019年的58亿元同比减少43%,主要由于贷款促成服务及融资租赁服务收入有所减少;核心业务新增收入减少47%至13.40亿元;录得营业亏损为14.81亿元,而2019年营业利润为5000万元;截至2020年12月31日止年度,录得亏损11.56亿元,2019年度则录得利润3,100万元。经调整,易亏损净亏损为人民币8.00亿元,而2019年度经调整净利润为4.39亿元,主要是由于毛利减少及信用减值亏损增加所致。

截至2020年12月31日止年度,易鑫的融资交易总数约为35.6万笔,同比减少32%。通过贷款促成服务及自营融资业务促成的融资总额约为人民币270亿元,较截至2019年12月31日止年度的人民币400亿元同比下跌33%。除新型冠状病毒因素外,本集团亦采取积极措施收紧已促成贷款的放贷标准,以更多的转向拥有更好信贷记录的优质客户。然而,于2020年下半年,易鑫的销售交易大幅回升。于2020年下半年,融资交易总数为23.5万笔,较2019年下半年的23.7万笔仅下滑1%。

2020年,易鑫的重点继续放在贷款促成服务。截至2020年12月31日止年度,贷款促成服务的收入占比增至35%(截至2019年12月31日止年度为29%)。截至2020年12月31日止年度,易鑫与17家银行及金融机构(作为易鑫的贷款促成合作伙伴)合作通过贷款促成服务促成约29.6万笔融资交易。尽管交易量相比2019年的34.7万笔同比减少15%,但于2020年下半年交易量录得19.3万笔,相比2020年上半年的10.3万笔增长87%;相比2019年同期的18.3万笔增长5%。

收入自截至2019年12月31日止年度的人民币58.00亿元减少43%至截至2020年12月31日止年度的人民币33.25亿元,主要由于贷款促成服务及融资租赁服务收入减少所致。截至2020年12月31日止年度,易鑫的新核心业务收入(包括贷款促成交易及年内易鑫促成的新自营融资租赁交易的所得收入)自截至2019年12月31日止年度的人民币25.19亿元下跌47%至截至2020年12月31日止年度的人民币13.40亿元。2020年下半年,易鑫推出汽车后市场服务,丰富服务范围及客户附加价值。截至2020年12月31日止年度,质量保证等服务带来人民币2,800万元的收入。j易鑫预期该无信贷风险业务未来将随着渗透率的提高而不断增长。

截至2020年12月31日止年度,易鑫的总毛利由截至2019年12月31日止年度的人民币27.66亿元减少44%至人民币15.56亿元,主要是由于总收入减少所致。截至2020年12月31日止年度,整体毛利率由截至2019年12月31日止年度的48%微跌至47%。于2020年下半年,易鑫的业务有所好转,使期内录得经调整净利润人民币7,000万元,而2020年上半年则为经调整净亏损人民币8.71亿元。

截至2020年12月31日止年度,易鑫的90日以上逾期率呈现下降趋势,由2020年6月30日的2.46%下降至2020年12月31日的2.28%。30日至90日逾期率亦跌至更健康水平。因此,应收融资租赁款的预期损失于2020年下半年减少至人民币2.35亿元(2020年上半年为人民币13.81亿元)。于2020年,集团继续致力于优化成本支出结构。其中,成功削减资金成本,使其由截至2019年12月31日止年度的5.7%减少至截至2020年12月31日止年度的5.4%。

因此,截至2020年12月31日止年度,易鑫录得经调整营业亏损人民币11.14亿元,而截至2019年12月31日止年度则为经调整营业利润人民币4.58亿元,主要是由于毛利减少及信用减值亏损增加。值得注意的是,易鑫于2020年下半年录得经调整营业利润人民币7,600万元,而2020年上半年录得经调整营业亏损人民币11.90亿元。

于2020年11月5日,易鑫宣布由腾讯牵头的财团对易鑫当时的母公司易车的私有化完成,由此2020年11月4日(纽约时间)腾讯实际上成为易鑫的大股东。易鑫期待在这个新的股权架构下探索更多商机。

截至2020年12月31日止年度,易鑫的总收入由截至2019年12月31日止年度的人民币58.00亿元减少43%至人民币33.25亿元,主要由于贷款促成服务及融资租赁服务收入有所减少。易鑫的核心业务新增收入(包括易鑫年内的贷款促成交易及易鑫促成的新自营融资租赁交易所得收入)减少47%至人民币13.40亿元,而截至2019年12月31日止年度录得人民币25.19亿元。

交易平台业务

截至2020年12月31日止年度,交易平台业务产生的收入由截至2019年12月31日止年度的人民币17.59亿元减少24%至人民币13.39亿元,主要是由于贷款促成服务收入减少,惟部分被因易鑫策略上发展担保服务及后市场服务而使该等服务收入增加所抵销。截至2020年12月31日止年度,交易平台业务产生的收入占比持续增至40%,而截至2019年12月31日止年度为30%。

截至2020年12月31日止年度,贷款促成服务产生的收入由截至2019年12月31日止年度的人民币16.68亿元减少29%至人民币11.85亿元,主要是由于交易量受2020年初爆发的新型冠状病毒影响下滑。截至2020年12月31日止年度,易鑫透过贷款促成服务促成约29.6万笔融资交易,交易量同比下降15%。随着中国经济及汽车行业复苏,易鑫于2020年下半年的贷款促成量为19.3万笔,较2020年上半年的10.3万笔增加87%,较2019年同期的18.3万笔增加5%。截至2020年12月31日止年度,贷款促成服务的收入占比持续增至35%,而截至2019年12月31日止年度为29%。

截至2020年12月31日止年度,其他平台服务产生的收入由截至2019年12月31日止年度的人民币9,100万元增加69%至人民币1.54亿元,主要是由于汽车后市场服务及担保服务收入增加所致。易鑫自2020年7月起开展汽车后市场服务,以丰富服务范围和客户附加价值,于截至2020年12月31日止年度产生人民币2,800万元的收入。由于集团一家持有融资担保许可证的附属公司于2020年就易鑫的贷款促成服务提供贷款担保,故于截至2020年12月31日止年度,担保服务产生的收入为人民币6,100万元,较截至2019年12月31日止年度的人民币7百万元增加723%。截至2020年12月31日止年度,广告及其他服务由截至2019年12月31日止年度的人民币8,300万元减少22%至人民币6,500万元,是由于易鑫策略上减少对该等服务的关注。

自营融资业务

截至2020年12月31日止年度,自营融资业务产生的收入由截至2019年12月31日止年度的人民币40.41亿元减少51%至人民币19.86亿元,主要是由于融资租赁服务产生的收入减少所致。截至2020年12月31日止年度,易鑫透过自营融资业务促成约6万笔融资交易,交易量同比减少66%,是由于易鑫策略上侧重贷款促成服务。

截至2020年12月31日止年度,融资租赁服务产生的收入由截至2019年12月31日止年度的人民币37.55亿元减少48%至人民币19.52亿元,是由于截至2020年12月31日止年度内,过往期间的现有融资租赁交易及新融资租赁交易产生的收入均有所减少。截至2020年12月31日止年度,易鑫自新融资租赁交易及现有融资租赁交易产生的收入分别为人民币1.54亿元及人民币17.98亿元,而截至2019年12月31日止年度则分别为人民币8.50亿元及人民币29.05亿元。截至2020年12月31日止年度,应收融资租赁款净额的平均收益率(1)为9.9%,而截至2019年12月31日止年度则为11.3%,主要是由于易鑫的促销及推出更多较低利率产品,以促进汽车融资交易的恢复。

截至2020年12月31日止年度,其他自营服务产生的收入由截至2019年12月31日止年度的人民币2.85亿元减少88%至人民币3,400万元,主要是由于易鑫策略上减少对汽车销售业务的关注而导致收入减少。截至2020年12月31日止年度,汽车销售收入为人民币2,300万元,而截至2019年12月31日止年度则为人民币2.42亿元。

收入成本

截至2020年12月31日止年度,收入成本为人民币17.70亿元,较截至2019年12月31日止年度的人民币30.34亿元减少42%,主要是由于与自营融资租赁服务相关的资金成本减少、与汽车销售相关的成本减少及与贷款促成服务相关的佣金减少。

截至2020年12月31日止年度,交易平台业务的收入成本由截至2019年12月31日止年度的人民币7.23亿元减少15%至人民币6.12亿元。该减少主要由于与贷款促成服务相关的佣金减少及与广告服务相关的成本减少所致。截至2020年12月31日止年度,贷款促成佣金为人民币5.94亿元,而截至2019年12月31日止年度为人民币6.63亿元。截至2020年12月31日止年度,与广告服务相关的成本为人民币1,300万元,而截至2019年12月31日止年度为人民币5,400万元。

截至2020年12月31日止年度,自营融资业务的收入成本由截至2019年12月31日止年度的人民币23.10亿元减少50%至人民币11.57亿元,主要由于与自营融资租赁服务相关的资金成本减少及与汽车销售相关的成本减少。截至2020年12月31日止年度,资金成本由截至2019年12月31日止年度的人民币19.03亿元减少45%至人民币10.55亿元。截至2020年12月31日止年度,易鑫应收融资租赁款净额的平均资金成本(1)为5.4%,而截至2019年12月31日止年度为5.7%。与汽车销售相关的成本由截至2019年12月31日止年度的人民币2.82亿元减少92%至截至2020年12月31日止年度的人民币2,300万元。

截至2020年12月31日止年度,易鑫的总毛利由截至2019年12月31日止年度的人民币27.66亿元减少44%至人民币15.56亿元,主要是由于总收入有所减少。截至2020年12月31日止年度,整体毛利率由截至2019年12月31日止年度的48%微跌至47%。

截至2020年12月31日止年度,易鑫交易平台业务的毛利由截至2019年12月31日止年度的人民币10.36亿元减少30%至人民币7.26亿元,主要是由于易鑫贷款促成服务收入减少,惟部分被担保服务及后市场服务的收入增加所抵销。截至2020年12月31日止年度,交易平台业务的毛利率由截至2019年12月31日止年度的59%下降至54%,主要是由于与贷款促成服务有关的佣金相对收入而言有所增加。

截至2020年12月31日止年度,易鑫自营融资业务的毛利由截至2019年12月31日止年度的人民币17.31亿元减少52%至人民币8.29亿元,主要是由于自营融资租赁服务收入有所减少所致。截至2020年12月31日止年度,自营融资业务的毛利率由截至2019年12月31日止年度的43%微跌至42%。截至2020年12月31日止年度,应收融资租赁款净额的平均价差(1)为4.5%,而截至2019年12月31日止年度为5.6%,主要是由于易鑫为了促销而销售更多较低利率的产品所致。

销售及营销费用

截至2020年12月31日止年度,销售及营销费用由截至2019年12月31日止年度的人民币10.62亿元减少20%至人民币8.54亿元,主要由于因收入减少,薪酬和福利开支、股权激励费用及专业服务费用相应减少。截至2020年12月31日止年度,销售及营销人员的股权激励费用为人民币1,600万元,而截至2019年12月31日止年度则为人民币4,600万元。

行政费用

截至2020年12月31日止年度,行政费用由截至2019年12月31日止年度的人民币5.06亿元减少13%至人民币4.39亿元,主要由于薪酬和雇员福利开支及股权激励费用减少所致。截至2020年12月31日止年度,行政人员股权激励费用为人民币7,400万元,而截至2019年12月31日止年度为人民币1.50亿元。

研发费用

截至2020年12月31日止年度,研发费用由截至2019年12月31日止年度的人民币1.96亿元减少23%至人民币1.50亿元,主要是由于薪酬和福利开支、股权激励费用及专业服务费用减少所致。截至2020年12月31日止年度的研发人员股权激励费用为人民币1,500万元,而截至2019年12月31日止年度为人民币3,700万元。

信用减值亏损

信用减值亏损包括(i)应收融资租赁款预期信用损失拨备;(ii)风险保证负债及因风险保证下付款确认的贷款的预期信用损失拨备,以及(iii)应收账款及其他应收款项减值亏损拨备。截至2020年12月31日止年度,信用减值亏损由截至2019年12月31日止年度的人民币11.08亿元增加64%至人民币18.12亿元。

截至2020年12月31日止年度,应收融资租赁款的预期信用损失拨备为人民币16.16亿元,而截至2019年12月31日止年度则为人民币8.12亿元。由于新型冠状病毒疫情降低消费者还款能力,于2020年上半年间计提预期信用损失拨备人民币13.81亿元,占截至2020年12月31日止年度预期信用损失拨备约85%。应收融资租赁款的预期损失于2020年下半年大幅减少至人民币2.35亿元,乃由于易鑫采取积极措施收紧已促成新贷款的放贷标准,同时加强对逾期贷款的催收所致。

截至2020年12月31日止年度,风险保证负债及因风险保证下付款确认的贷款的预期信用损失拨备由截至2019年12月31日止年度的人民币1,400万元增加至人民币1.65亿元,主要由于本集团一家持有融资担保许可证的附属公司就易鑫的贷款促成服务提供担保服务规模扩大。截至2020年12月31日止年度,应收账款减值拨备减少88%至人民币3,100万元,而截至2019年12月31日止年度则为人民币2.68亿元,主要由于易鑫向汽车经销商提供的广告及其他服务减少。

其他收入及其他利得净额

截至2020年12月31日止年度,其他收入及其他利得净额由截至2019年12月31日止年度的人民币1.55亿元增加42%至人民币2.19亿元,增加主要由于与YushengHoldings Limited (「Yusheng」)的业务合作协议相关的收益增加、政府补助的增加及银行手续费的减少。

营业(亏损)╱利润

截至2020年12月31日止年度,易鑫录得营业亏损人民币14.81亿元,而截至2019年12月31日止年度则录得营业利润人民币5,000万元,主要是由于毛利减少及信用减值亏损增加。

财务收入净额

截至2020年12月31日止年度,财务收入净额由截至2019年12月31日止年度的人民币2,800万元减少58%至人民币1,200万元,主要是由于银行存款的利息收入减少。

应占使用权益法入账的投资亏损

截至2020年12月31日止年度,应占使用权益法入账的投资亏损为人民币2,900万元,而截至2019年12月31日止年度则为人民币2百万元,主要是由于应占大连融鑫融资担保有限公司(「大连融鑫」)的净亏损所致。收购大连融鑫32.20%股权已于2020年10月完成,大连融鑫于截至2020年12月31日止年度内成为本集团的联营公司。

所得税抵免╱(费用)

截至2020年12月31日止年度的所得税抵免为人民币3.42亿元,而截至2019年12月31日止年度所得税费用为人民币4,500万元,主要是由于年内产生营业亏损。

年内(亏损)╱利润

截至2020年12月31日止年度,易鑫录得亏损人民币11.56亿元,而截至2019年12月31日止年度则录得利润人民币3,100万元,主要是由于毛利减少及信用减值亏损增加。

经调整营业(亏损)╱利润及利润率

截至2020年12月31日止年度,易鑫录得经调整营业亏损人民币11.14亿元,而截至2019年12月31日止年度录得经调整营业利润人民币4.58亿元,主要是由于毛利减少及信用减值亏损增加。值得注意的是,于2020年下半年,易鑫录得经调整营业利润为人民币7,600万元,而于2020年上半年,易鑫录得经调整营业亏损为人民币11.90亿元。

经调整净(亏损)╱利润及利润率

截至2020年12月31日止年度,易鑫录得经调整净亏损为人民币8.00亿元,而截至2019年12月31日止年度录得经调整净利润人民币4.39亿元,主要是由于上文所述之毛利减少及信用减值亏损大幅增加所致。易鑫的业务于2020年下半年逐步恢复,导致期内录得经调整净利润人民币7,000万元,而于2020年上半年录得净亏损人民币8.71亿元。

应收融资租赁款

易鑫的自营融资业务分部提供融资租赁服务。客户按月向易鑫支付利息及本金。于2020年12月31日,易鑫的应收融资租赁款账面值减至人民币128亿元,而2019年12月31日为人民币269亿元,主要由于易鑫策略上侧重贷款促成服务。

于2020年12月31日,所有融资交易(包括自营融资租赁服务及贷款促成服务)180日以上逾期率及90日以上(包括180日以上)逾期率分别为1.62%及2.28%(2019年12月31日:分别为0.33%及1.30%)。该比率于2020年12月31日有所增加,主要是由于2020年上半年爆发的新型冠状病毒所致。于截至2020年12月31日止年度,我们坚持更审慎的信贷风险控制策略、采取积极措施收紧放贷标准以更多的转向拥有更好信贷记录的优质客户;同时,易鑫于产品生命周期中作出多项努力以控制信贷风险,例如在贷款逾期初期加大催收措施力度、提高二手车处置效率以及增加诉讼数量及提高诉讼效率等等。由此,截至2020年12月31日止年度,90日以上逾期率呈下跌趋势,自2020年6月30日的2.46%减至2020年12月31日的2.28%。

现金及现金等价物

于2020年12月31日,易鑫的现金及现金等价物为人民币27.12亿元,而2019年12月31日为人民币15.87亿元。现金及现金等价物增加主要是由于自易鑫的融资租赁服务收回利息及本金所致。

于2020年12月31日,以人民币列值的现金及现金等价物为人民币26.87亿元,而2019年12月31日则为人民币15.30亿元。

截至2020年12月31日止年度,经营活动所得现金流入净额为人民币123亿元,而截至2019年12月31日止年度则录得现金流入净额人民币115亿元。

借款和资金来源

于贷款促成服务方面,易鑫目前与17家银行及金融机构(作为合作伙伴)合作。除股权筹资及经营所得现金流外,易鑫亦发行资产支持证券及票据,并自银行及其他金融机构取得贷款及借款。

于2020年12月31日,易鑫的借款总额为人民币101亿元,而于2019年12月31日为人民币198亿元。减少主要是由于易鑫策略上侧重于贷款促成服务。借款总额包括于2020年12月31日的资产支持证券及票据人民币27亿元;及银行贷款及其他机构借款人民币74亿元。于2020年12月31日,资产支持证券及票据占借款总额百分比为26%。

易鑫为中国资产支持证券市场上经验丰富且获高度认可的发行人。于2020年12月31日,易鑫已在上海证券交易所(「上交所」)、中国银行间市场交易商协会(「交易商协会」)及上海保险交易所(「上保所」)累计公开发行26只资产支持证券及票据,发行总额超过人民币366亿元。

流动资产净值

于2020年12月31日,易鑫的流动资产净值增长89%至人民币66.68亿元,而2019年12月31日则为人民币35.19亿元。于2020年12月31日,易鑫的流动资产为人民币169亿元,而2019年12月31日则为人民币224亿元,主要是由于应收融资租赁款流动部分减少所致。于2020年12月31日,易鑫的流动负债为人民币102亿元,而2019年12月31日则为人民币189亿元,主要是由于借款随应收融资租赁款的减少而减少。

员工和薪酬

于2020年12月31日,易鑫有3,554名全职雇员(2019年12月31日:4,177名)。为留任雇员,易鑫按本集团及个别雇员的表现向雇员提供有竞争力的薪酬待遇,包括薪金、酌情花红及福利计划供款(包括退休金)。截至2020年12月31日止年度,本集团的薪酬成本(包括股权激励)总额为人民币6.88亿元,而截至2019年12月31日止年度则为人民币9.86亿元。

重大收购及出售

于2019年8月2日,本公司间接全资附属公司鑫车投资、北京易车互联信息技术有限公司(「北京易车」)及大连融鑫订立投资协议,据此,鑫车投资或其指定实体(拟成为本公司的全资附属公司)作为投资者(「投资者」)将向大连融鑫投资人民币4.75亿元(「投资」)。投资后,北京易车及投资者将分别持有大连融鑫约67.80%及32.20%股权。收购事项乃于2020年10月完成,收购后,大连融鑫成为本集团联营

公司。

大连融鑫为本集团贷款促成服务的若干汽车贷款提供融资担保服务。本集团透过订立投资协议可进一步加强与大连融鑫的业务合作,同时扩展日后贷款促成服务。除上文所披露者外,截至2020年12月31日止年度,本集团并无就任何附属公司或联营公司作出其他重大收购及出售。

资产抵押

若干银行存款已作为集团银行借款、银行票据及贷款促成服务的抵押资产。若干应收融资租赁款已作为借款及证券化交易的抵押。

以上就是关于《易鑫2020年营收大跌43%净亏8亿:放贷服务收入降29% 信用减值亏损增至18亿》的全部内容,本文网址:https://www.7ca.cn/baike/50377.shtml,如对您有帮助可以分享给好友,谢谢。