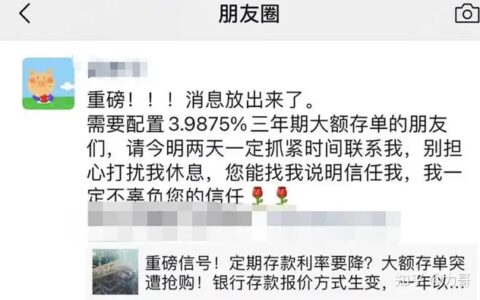

最近不少银行都发出了停售智能存款的消息,打开京东金融、度小满这些APP,发现靠档计息的存款产品也都消失了。

可能有人还不知道智能存款是什么,在这里解释一下。

智能存款,也叫创新存款,是一种比较灵活的存款。

既可以像活期存款一样随时支取,还能按照不同档期的定期存款利息来计息。

之所以说是创新,是因为之前传统的银行存款要求活期和定期严格区分开。

活期存款利息低,也就0.35%左右。

而定期存款虽然利息高一些,但如果你要提前支取,就只能按照活期存款算利息。

举个例子:

如果你有一万块,在银行定存5年,利率4%,到期后利息你能拿到2000元,

可是,

如果在这之间你急需用钱,提前支取就要按照活期利息0.35%计算,

比如你在还差一个月到期的时候急需用钱,提前支取到手就只能拿到175元,

2000元和175,这之间的差别还是挺大的。而智能创新存款的计息方式是靠档计息,并且按照实际存期内最大化的定期存款利率来计息,有按月付息、按季付息等多种付息方式。

比如存6到12个月,利息是3.2%;

存1到3年,利息是3.5%,

如果存到3到5年的话,就能拿到4%的利率。

那为啥最近银行扎堆下架这类存款呢?

因为之前央行发布了《中国人民银行关于加强存款利率管理》的通知。

要求各存款类金融机构,按规定整改定期存款,提前支取靠档计息等,不规范存款创新产品。通知中的这个不规范存款创新产品,主要说的就是种存款。

好好的智能存款为什么要叫停?

金融产品里面有个不可能三角,分别是:

安全性、流动性、收益性

首先,来说一下安全性

虽然开发创新型存款产品的银行,往往是一些名不见经传的民营银行。

但是,安全性上还是没问题的,

因为,《存款保险条例》明确规定:

存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。说白了就是,如果银行破产,50万以内的存款100%全额赔付

而智能创新型存款本质也是银行存款,所以受存款条例保护,单家银行50万以内100%全额赔付。

其次,智能存款的流动性也是非常好,可以视作是拿定期存款利息的活钱。

最后,虽然表面上看起来4%-5%的收益不算太高,但要看跟什么去比。

毕竟这是无风险收益,最起码要对标代表无风险的国债利率才比较合适。

而最新的十年期国债收益率仅为2.9%。

相比之下4%的收益真的已经很高了。

那为什么智能存款能实现远远超过传统存款的高流动性+高收益?

那就要说到智能存款的产品设计了。

产品的设计比较复杂,这里用一个简化版本来说明:

买智能存款,其实买的是一款长期的定期存款,但其中银行会和信托公司合作,当储户提前赎回时,由信托公司来兑付资金,投资人即获得了流动性和一定的收益。

信托公司付出了资金流动性,获得一定的利息差。

而银行吸收了大量的存款,从而通过规模放贷实现盈利。

表面上这是个三方共赢的产品。

但就跟所有的金融创新一样,在绝佳的用户体验和兼顾的各方利益背后,必然会存在一定的弊端。

这里面最大的风险点在于信托公司的流动性。

如果投资人大量赎回,信托公司的流动性可能会枯竭。

流动性枯竭的后果就是:投资人无法提前支取存款,只能等到期(3~5年后)才能实现退出。

由于利率偏高,叠加互联网带来的巨大流量,导致智能存款扩张速度非常快。

而中小民营银行自身抗风险的能力就比较弱,比如之前的甘肃银行和包商银行都因为经营问题出现过一定程度的挤兑。

一旦市场情绪出现较大波动,就可能会导致流动性危机在信托公司、银行和来回传递,反向加深市场情绪的波动,最终引发金融体系的不稳定。

另外,因为新冠疫情对实体经济的冲击,为了给企业减负降低企业融资成本,也是一个很重要的原因。

毕竟银行揽储的存款利息高,放给企业的贷款肯定会更高。

所以,反映到市场的是,大家都能感受到,智能存款越来越难买到,利率也在不断下行。

不过银行也是靠存贷利差来生存的,吸收存款自然是很多银行的安身立命之本,尤其是对于一些中小银行。

其他方面拼不过大银行,只能提高利率,来吸引资金。

虽然长期的智能存款消失了,但是现在还是有些一年期的活期,比余额宝收益高,大该3%-4%左右,也是随用随取。

不过根据今年的情况分析,下半年降低存款利率是大概率的事情。

总之,遇到了就是切买且珍惜吧。

利率下行趋势下,我们要都要慢慢接受这个现实。

想要更好的打理财富,就要多学学如何理财了。

无风险高息躺赚的时代已经过去了。

免责声明:文章内容来自互联网,版权归原作者所有,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:高息存款越来越少了 https://www.7ca.cn/zsbk/zt/17855.html