01

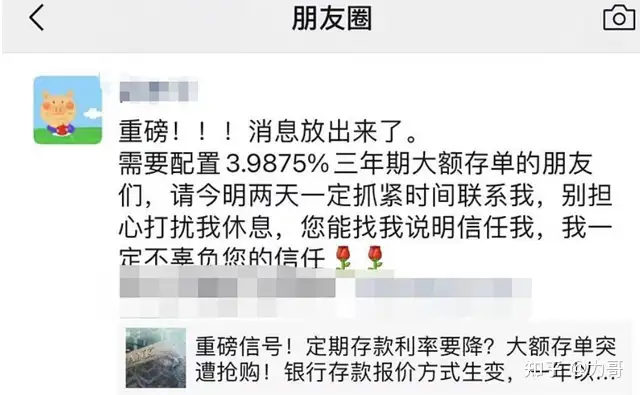

上周末,不少人收到银行客户经理通知:

“三年期大额存单额度非常短缺,大家抢疯了,购买从速!”

“下周定期存款利率就要下降了,抓紧趁周末再配一点!”

看这架势,像是说央行降息了。

其实并没有,只是很多银行客户经理为了拉存款,故意放大恐慌。

真实情况是,央行调整了存款利率上限计算方式。

虽然名义上我国存款利率市场化了,但为控制金融风险,避免银行高息揽储,恶性竞争,央行还是设立了上浮标准,称为“存款利率自律上限”,就是在央行指导利率基础上,允许最多上浮1点几倍,是乘法关系。

但2019年贷款利率计算方式改成LPR后,真实贷款利率是在LPR上做“加点”,是加法关系。

对银行来说,存款是成本,贷款是收益,成本变动按乘法算,收益变动按加法算,加法不如乘法跑得快,挺吃亏的。

这次,把存款利率调整方法也改成LPR一样的加减法。

这么一来,导致的客观结果是——

一年期以下存款利率,升高或不变;

一年期存款利率,不变;

一年期以上存款利率,降低。

一年期以下定期存款利率本就很低,存的人很少,1年期以上长期存款利率高,很受中老年人欢迎,所以央妈这么一调整,银行的成本压力和风险隐患都降低了,储户则比较郁闷……

力哥看了一圈,大部分3年期大额存单利率都有明显下降。

股份制银行下降幅度较小,比如兴业银行从3.9左右下调到3.6%左右。

四大行降幅比较大,比如工行直接下调到3.25%,堪称跳水式降息。

02

过去几年,固收市场出现过一波“血流成河”的大调整。

2018年7月P2P大面积暴雷前,懂理财的人,买固收大多喜欢P2P。

年利率可达7%-14%。

2018-19年,P2P作为次级债,只是雷潮第一波,其他收益相对较高的固收理财,比如私募、信托,后来也大量暴雷。

曾经的信托业大佬安信信托(现在叫“ST安信”),暴雷前股价28元,如今股价2.6元……

安信信托近5年股价走势

甚至浓眉大眼的银行理财也屡屡暴雷,比较出名的是招行钱端事件,四大行也无一幸免。

在全行业凉凉近两年后的今天,网上依然能听到大量P2P投资者抱怨,却少有信托投资者哭诉,主要是P2P投资门槛很低,几百元就能上车,交易便捷,下个APP就能买,所以行业暴雷后,涉及上千万人。

但信托门槛100万,还有合格投资者验证要求,买得起的人很少,自然闹不出太大动静。

经过15年股灾,18-19年固收雷潮,以及包商银行破产事件,监管层痛定思痛,开始对金融风险零容忍。

对于金融创新,从过去的鼓励支持,变成严厉打击。

去年痛打蚂蚁,就是这么回事。

过去2年,不仅监管层惊魂未定,投资者也成了惊弓之鸟,很多人连银行理财都不相信,只信有存款保险50万兜底的银行存款。

可大银行利息太鸡肋,下不去手啊~

不少地方性银行和民营银行抓住机会,继承了P2P便捷投资的衣钵,搞出了很多互联网高息创新存款。

但监管也不是省油的灯,P2P之后,打压最狠的就是风投最劲的创新存款。

比如纯活期的创新存款,短借长贷,风险最高,前年就给毙了;

提前支取靠档计息的创新存款,去年也被毙了;

各大互联网三方理财平台上的创新存款,也全部下架。

03

到今年,只剩2个擦边球产品,还在小心翼翼苟延残喘…

一个是大额存单。

比如力哥多次安利过的微众银行大额存单+,A款4.2%,B款4.0%,20万起卖。

微众用了债转方式,既保证了高利率,又保留了高流动性(虽然是5年期存款,但中途随时可转让,利息不损失)。

去年,B款敞开供应,A款要0点抢,但也不难抢。

但随着监管层对高息存款封杀越来越严,如今,不管A款B款,都根本抢不到。

上面那条新政意味着,像微众银行大额存单这种4%的存款,未来也会消失。

但这还不是最坏的消息。

上面说了,现在还有2个擦边球产品活着,另一个是银行活期理财。

6年前余额宝横空出世时,无论利率还是体验,都吊打银行,堪称屌丝理财神器。

后来对余额宝们的监管越来越严,余额宝自己也不断肢解弱化,低头认“罪”。

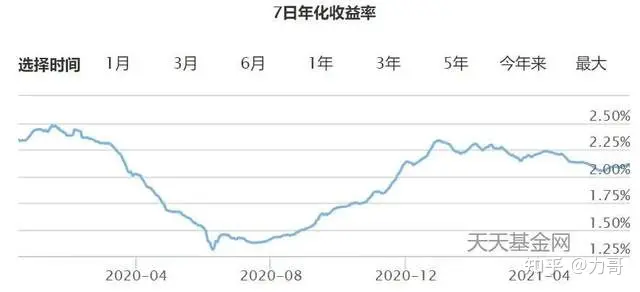

去年,余额宝年化收益长期徘徊在1.5%附近,现在也只有2%左右,非常鸡肋。

余额宝近一年半7日年化收益走势

但银行活期理财的收益,却相当惊人,超过3%。

还是以微众银行为例,里面的“活期+”,对接兴银添利宝,年化收益能达到3.4%,最高可持有500万,支持全额实时转出,全方位碾压余额宝。

类似的还有招商银行朝招金、平安银行天天成长等,地方性银行产品更多,收益吊打货基。

说白了,就是两年前被监管搞死的高息活期存款的“借尸还魂”。

但本质上,这是银行出的货币基金。

收益能比货基高一大截,只因监管要求不如货基严格。

为提高收益率,这类“活期+”会投资一些收益偏高,流动性偏低,风险略高的资产。

作为现金管理工具,有一定隐患。

所以最近出了个新规,这类银行活期理财,全部参照货基标准严监管。

过渡期到2022年底。

最多还有一年半时间,微众银行“活期+”的收益率,也会回到余额宝差不多的水平,泯然众人。

还有什么支持500万实时赎回,当日买入,当日起息这些利好投资者的金融创新,也会逐渐取消。

这意味着,监管堵上了高息存款最后一个暗门。

高息存款的好日子,即将到头。

肇始于2013年的互联网金融创新,兜兜转转,又走回去了~

眼见他起高楼,眼见他宴宾客,眼见他楼塌了……

之前力哥写政府遏制教育内卷的《跌成渣了,现在能抄底吗?》,我说支持政府禁止寒暑假集体上补习班,哪怕治标不治本,也比啥都不做强。

有人喷力哥是“申纪兰”,文革你支持,改开你也支持,政府说啥你都叫好,说话像放屁,丫就是没立场的舔狗。

错。

政府做的事我认可,当然要支持;我不认可,就

现在回头看4年前写的《力哥说理财:玩转互联网金融》,在政府强力干预下,整本书才像在放屁~

04

无风险高息存款时代终结,我们该如何应对呢?

首先,要正视现实,降低预期。

中国利率逐渐下行,经济增长率逐渐下行,就像中国必将走向老龄化一样,是不以任何人意志为转移的。

虽然很不爽,但我们还是要面对一个利息越来越低,无风险理财越来越鸡肋的新时代。

其次,要灵活机动,转变思路。

现金管理工具,可以通过搭建一个优秀的短债基金组合来代替,风险也很低,但收益比货基高,大概能有3%左右。

这个我们研究团队一直在做,以后时机成熟,会正式推出。

嫌3%收益太低,就只有两个思路,要么承担更大风险,要么锁定更长期限。

承担风险,就是买债券型基金、平衡型基金、Reits基金、偏股型基金、指数基金和股票。

都是净值型产品,天天上蹿下跳,要有承担浮亏的心理准备。想要降低点风险,就用定投方式,都是老生常谈。

另一个思路,还是买固收,比如买券商收益凭证,就是把钱借给券商,收益还能有个4.5%-5%,券商承诺保本(力度不如存款保险),力哥推荐的华宝证券的新户理财,能买到收益高一点的。

锁定更长期限,就是买理财型保险。

要流动性更强,随时可变现赎回的,就买增额终身寿;

要确定性更强,指望这钱以后养老的,就买年金险。

昨天文章里,我还说最近又给力嫂买了200万年金险。

30年后,我们80后变老了,中国也一定变老了,和现在的日本差不多,挺悲剧的,但又无可奈何,只能提前准备。

现在还能买到预定利率3.5%左右的产品,也就是到你100岁,还能一直保证这样的长期复利,短期看有点鸡肋,但把周期拉长,折算到单利,高得吓死人。

同样因监管紧箍咒,怕保险公司压力太大,年金险收益也在不断下降,越早买越划算,以后估计这样的利率都达不到了。

免责声明:文章内容来自互联网,版权归原作者所有,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:高息存款的好日子,到头了 https://www.7ca.cn/zsbk/zt/17857.html