国金证券研究所

总量研究中心

宏观团队

核心结论

一、全球8月制造业PMI收缩区间内回升,但通胀持续放缓

1. 美国8月ISM制造业PMI跌入收缩区间(8月49.1,前值51.2)

新订单指数、生产和就业指数均进入收缩区间。

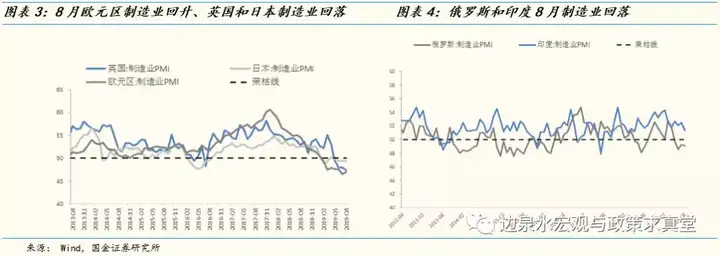

2. 欧元区8月制造业PMI小幅回暖(8月47.0,前值46.5)

德国和法国制造业PMI均出现改善。

在价格方面,通货膨胀略显疲软 。

3. 英国8月制造业PMI小幅回落(8月47.4,前值48)

整体指数下降的主要原因是新增就业加速萎缩,降幅达到85个月来的最大水平。投入和产出价格通胀小幅上涨。

4. 日本8月制造业PMI小幅回落(8月49.3,前值49.4)

商业产出和新订单等健康状况双双下滑,8月份通胀环境有所缓和。

5. 俄罗斯8月制造业PMI小幅回落(8月49.1,前值49.3)

整体下滑是由新订单萎缩造成的。

投入价格和产出费用都有所上升,但增幅仍相对较小。

6. 印度8月制造业PMI小幅回落(8月51.4,前值52.5),其他东南亚地区大部分表现不佳

印度多数调查指标自7月份以来有所下降表示普遍失去动力,通货膨胀保持相对稳定。

其他东南亚地区在8月表现不佳。

7. 全球8月制造业PMI略回升,通胀压力继续回落(8月49.5,前值49.3)

全球贸易量出现了自2012年末以来的最大降幅,全球制造业PMI新出口订单分项以近7年来的最快速度收缩。

从价格方面来看,通胀压力持续疲弱。

二、美国非农低于预期、ADP新增就业和工厂订单好于预期

1.美国8月ADP就业数据增长好于预期:中型企业就业新增人数为主要提振。

2.美国7月工厂订单连续两个月上升:工厂订单的上涨主要受到波音的民用飞机订单提振。

3.美国8月非农低于预期:零售行业和贸易、运输和公用事业就业人数为主要拖累。

三、本周重点关注美国JOLTS职位空缺数、通胀指数和消费者信心指数

财经事件:欧洲央行公布利率决议,德拉基召开新闻发布会。

财经数据:英国7月工业产出月率(%)、美国7月JOLTs职位空缺、美国8月PPI年率、美国8月未季调CPI年率、美国9月密歇根大学消费者信心指数初值。

风险提示:美联储货币放松力度不及预期,导致经济向下压力加大;全球贸易摩擦加剧,导致全球经济下行压力加大;新兴市场动荡拖累全球经济进一步走弱。

报告正文:

一、全球8月制造业PMI收缩区间内回升

1. 美国8月ISM制造业PMI跌入收缩区间

美国供应管理协会9月3日晚间公布的数据显示,美国8月ISM制造业PMI为49.1,低于前值51.2;市场调查机构Markit 9月3日公布的数据显示,美国8月Markit制造业PMI终值为50.3,略低于前值的50.4。

新订单指数、生产和就业指数均进入收缩区间。从分类指标来看,新订单指数为47.2%,较7月的50.8%下降3.6个百分点;生产指数为49.5%,较7月的50.8%下降1.3个百分点;就业指数为47.4%,比7月份的51.7%下降了4.3个百分点;应商交货指数为51.4%,较7月的53.3%下降1.9个百分点;库存指数为49.9%,较7月的49.5%上升0.4个百分点;物价指数上涨46%,比7月份的45.1%上涨了0.9个百分点。数据反映出企业信心明显下降。持续35个月的PMI扩张在8月份结束。需求萎缩,新订单指数萎缩,客户库存指数较前月略有回升,积压订单指数连续第四个月萎缩。8月份以供应商交货、库存和进口表示的投入再次下降,这导致供应商交货量和库存指数下降了1.5个百分点,进出口订单降至新低,价格连续第三个月下跌,表明整体系统性需求下降。受访者对美国的担忧略高,新出口订单的大幅萎缩表明贸易仍是最重要的问题。总的来说,本月的市场信心有所下降,为2019年的最低水平。

2.欧元区8月制造业PMI小幅回暖

9月2日Markit公布的数据显示,欧元区8月制造业PMI终值47.0,略高于前值46.5, PMI目前已连续7个月低于50.0的荣枯线。8月份制造业的收缩仍然集中在中间产品和投资产品类别;与此形成鲜明对比的是,消费品继续逆势而上,以稳定的速度增长。

德国8月制造业PMI小幅回升,但仍然处于收缩的状态,主要拖累来自需求下降,特别是对中间产品和资本品的需求下降。数据显示,德国8月制造业PMI终值为43.5,高于7月份的43.2;8月份新出口订单进一步急剧下降,下降的速度比7月份创下的10年记录有所放缓。汽车行业的需求下降依然是主要拖累。8月份产出连续第七个月下降,但自7月以来下降的速度有所减缓,而且明显低于新订单的下降速度,因为企业继续通过积压的工作来支持生产水平。相比之下,就业率下降得更快,裁员速度连续第二个月加快,达到2012年7月以来的最高水平。员工人数的加速下降与企业对产出前景越来越悲观的趋势是一致的。随着交货时间进一步显著改善,采购活动减少导致平均采购价格连续第四个月下降。从价格来看,投入成本和产出成本下降速度均加快。 投入价格的下降速度是自2016年3月以来最快的。8月平均产出价格也下降,为连续第二个月下降,7月为近三年来首次下降,出厂价格的降幅是自2016年4月以来最快的。

8月份的数据显示,法国制造业PMI重新回归到荣枯线之上。数据显示,法国制造业终值为51.1,前值为49.7。主要受产出和新订单双双反弹的推动。支撑商业环境改善的是法国制造商产量的上升。法国商品生产商的新订单在第三季度出现反弹,这是自去年9月以来增长最快的一次。8月份制造业产品的海外销售复苏,支撑了整体新订单的增长。继7月份小幅下降之后,法国制造业企业在8月份增加了员工数量。然而,就业岗位的创造速度只是微乎其微。与就业趋势类似,第三季度中期采购活动恢复增长,与历史平均水平保持相一致。在成本方面,法国制造企业8月份面临的投入价格上涨,平均产出费用继续上涨。公司选择通过提高产量费用将更高的成本转嫁给客户。受外部需求改善预期的支撑,制造业企业仍对未来一年的产出增长充满信心,虽然乐观情绪强于7月份,但仍处于历史低位。

整体欧元区8月制造业PMI改善。欧元区制造业PMI仍然处于历史低水平,奥地利、爱尔兰、意大利和西班牙8月份PMI也低于50.0。相比之下,法国和荷兰的制造业继续温和增长,而希腊则成为表现最强劲的国家,其经济扩张速度升至4个月高点。8月份订单继续下降,而且再次出现了过去6年以来的最大降幅。只有法国、希腊和荷兰的新订单录得增长,而德国继续录得最大的月度降幅。8月制造业产能过剩的迹象进一步显现,因企业在进一步裁员的同时,进一步大幅削减了积压的现有工作。就业人数已连续4个月下降,最新的降幅与7月份74个月的创纪录水平相比几乎没有变化,其中德国裁员的程度是8年多来最大的。为了进一步应对产出和新工作的潜在趋势不佳,制造商选择进一步削减采购活动,尽可能利用现有库存进行生产。在价格方面,通货膨胀略显疲软 。由于几乎没有供应方面的限制,8月份原材料和半成品价格继续下跌。最新数据显示价格连续第三个月下降,降幅仅略低于7月份39个月的创纪录水平,主要由于公司降低了他们的收费。最后,对近期全球制造业衰退进一步加剧的担忧,在一定程度上与美国和中国之间正在进行的贸易战有关,将企业信心推至2012年11月以来的最低水平,其中奥地利和德国对未来的悲观情绪最为明显。欧元区主要国家8月制造业PMI如下:希腊54.9(4个月高点),荷兰51.6(3个月高点),爱尔兰48.6(76个月低点),西班牙48.8(3个月高点),意大利48.7(3个月高点),奥地利47.9(3个月高点)。

3.英国8月制造业PMI指数收缩加剧

9月2日Markit公布数据显示,英国8月份制造业为47.4,低于前值48,降至2012年7月以来的最低水平。整体指数下降的主要原因是新增就业加速萎缩,降幅达到85个月来的最大水平。消费品、中间产品和投资品行业的新订单都出现了大幅下降,导致这三类产品的产量也在持续下降。新订单减少与国内和全球经济状况疲软、市场信心低迷、英国退欧担忧、商业不确定性以及客户支出放缓有关。8月份新出口业务的萎缩速度为7年多来最快。来自美国和亚洲的新订单流入有所减弱。8月份,英国制造业就业下降速度是过去6年半以来最快的之一,裁员主要是由于成本节约举措(包括重组和裁员)。制成品库存小幅走高,而投入库存小幅下降。8月份,投入和产出价格小幅上涨。在提供涨价理由的公司中,80%以上至少提到了汇率的因素。制造商将部分成本上涨转嫁给客户,导致平均售价进一步上涨。企业乐观情绪降至2012年7月以来最低水平。乐观情绪下降与市场环境疲软、全球经济放缓迹象、英国退欧的不确定性以及客户信心低迷有关。尽管如此,制造商仍预计未来一年的产出会有一定增长,数据显示,40%的公司预计产出会出现增长,而只有13%的公司预计产出会出现下降。

4. 日本8月制造业PMI小幅回落

9月2日公布的数据显示,日本8月制造业PMI终值为49.3, 前值为49.4。日本制造业仍处于收缩状态,主要拖累是商业产出和新订单双双下滑。调查数据显示,新出口订单流入减少。全球经济增长放缓,需求疲软导致日本进一步减产。8月份的产出下降是近几个月来的第八次,但降幅是自1月份以来最弱的。按市场部门计算,消费品生产商录得增长,被投资和中间产品制造商的减少所抵消。8月份调查数据种比较积极因素为就业,制造业就业保持相对扩张的趋势,虽然人员编制的增加幅度不大,但也超过了历史得平均水平。在价格方面,有迹象显示8月份通胀有所缓和。投入成本增速降至2016年12月以来的最低水平。报告显示,一些供应商提供了折扣,但这未能抵消更高的运输成本和其他原材料价格的上涨。尽管如此,日本制造商为刺激销售,降低了产品出厂价格,标志着销售价格连续第三个月的下降。展望未来,企业报告未来12个月生产前景黯淡。

5. 俄罗斯8月制造业PMI小幅回落

9月2日Markit 公布数据显示,俄罗斯8月制造业PMI终值为49.1,略低于前值的49.3。整体下滑是由新订单萎缩造成的。最新的新业务下降部分源于海外新订单的大幅下降,这是自2016年9月以来的最大降幅。为配合客户需求下滑,产出指数连续第三个月低于50.0中性水准。制造商表示,8月份劳动力人数下降,这是自4月份以来的第四个月萎缩,主要并归因于新订单数量减少,导致对招聘表放缓。与此同时,积压的工作明显减少。在价格方面,尽管8月份的投入价格和产出费用有所上升,但增幅仍相对较小。制造商将成本负担上升归因于货币疲软推高了进口原材料的价格。随后,企业通过提高收费将更高的投入价格部分转嫁给客户。尽管如此,制造商对未来产出增长表达了自3月份以来最大程度的信心。但8月份企业对未来产出增长的信心有所增强,乐观情绪达到四个月来的最高水平,整体表现强劲。

6. 印度8月制造业PMI扩张减速,其他东南亚地区大部分表现不佳

9月2日公布的数据显示,8月印度制造业PMI终值为51.4,低于前值的52.5,低于53.9的长期平均水平。多数调查指标自7月份以来有所下降。新业务继续流入,但8月份扩张速度放缓至15个月低点。来自海外的新订单增速也有所放缓,为2018年4月以来的最低增速。对国内和国际客户销售疲软反过来抑制了产出增长,产出增长放缓至一年来的最低水平。尽管经济仍在扩张,但就业仅微幅增长,而且增幅小于7月份。一些调查成员还报告了现金流问题和缺乏可用资金。8月份,商品生产商的积压订单基本没有变化,相关指数仅略高于50.0。从价格方面来看,通货膨胀保持相对稳定。尽管印度制造商8月份的成本负担有所增加,但投入价格通胀率仍低于长期平均水平。另一方面,由于许多工厂在促进销售的努力中避免了涨价,导致了通胀压力不高。商品生产保持乐观的增长预期,预计未来一年需求将会提振产出。其他东南亚地区制造业PMI在8月表现不佳。数据显示,越南51.4(扩张减速),马来西亚47.4(萎缩加剧),菲律宾51.9(扩张减速),泰国50.0(扩张减速),印尼49.0(萎缩加剧),缅甸52.0(扩张减速)。

7. 全球8月制造业PMI收缩区间内回升,通胀压力继续回落9月2日Markit公布的数据显示,8月JPMorgan制造业终值报49.5,略高于前值49.3,全球制造业的低迷已延续至第四个月。全球贸易量出现了自2012年末以来的最大降幅,全球制造业PMI新出口订单分项以近7年来的最快速度收缩。在接受调查的国家中,超过一半的国家PMI低于50,其中德国和捷克的降幅最大。在最大的工业国家中,美国和中国出现了增长,而欧元区和日本出现了衰退。继前两个月连续收缩之后,8月份制造业生产略有上升。然而,新订单的趋势继续减弱,流入资金减少的速度是自2012年9月以来最快的。行业数据显示,消费品生产商的产出和新业务出现增长,而中间品和投资品行业则出现萎缩。所有三个子行业的新出口订单都出现下降。中国和欧元区的失业人数有所增加,而美国和日本的员工人数有所增加。全球工业放缓是阻碍就业增长的主要因素。这也导致了采购活动的减少,商业信心跌至历史新低。从价格方面来看,通胀压力持续回落。全球制造业的价格压力基本上仍受到控制,产出费用自2016年3月以来首次下降,主要原因是中国的产量大幅下降。投入成本在本次40个月的增长序列中仅略有上升,且增幅最为微弱。数据显示,8月产出为50.1,高于前值49.4;新订单指数为49.0,低于前值49.2;新出口订单指数为47.5,低于前值48.3;就业指数为49.6,高于前值49.2;投入价格为50.2,低于前值50.9;产出价格49.5,低于前值50.0。

二、美国非农低于预期、ADP新增就业和工厂订单好于预期

1. 美国8月ADP就业数据增长好于预期

美国8月ADP就业人数为19.5万人,高于预期为14.9万人,并高于前值为15.6万人,为2019年4月以来新高。

中型企业就业新增人数为主要提振。分类数据显示,规模在50~499人的中型企业是就业人数增长最快的部门,贡献了7.7万个就业岗位,而小型企业贡献了6.6万个就业岗位。规模在1000人以上的大型企业贡献了4.7万个就业岗位。另外,服务业新增就业人数18.4万人,商品生产行业增加1.1万人。其中制造业就业人数增加8000人,高于前值增加的1000人;金融服务业就业人数增加5000人,低于前值增加1.1万人;专业以及商业服务就业人数增加3.5万人,低于前值4.4万人;建筑业就业人数增加6000人,低于前值增加的1.5万人。自然资源和采矿业新增就业减少2000人,信息服务部门减少6000人。

2. 美国7月工厂订单连续两个月上升

美国商务部数据显示美国7工厂订单增长1.4%,高于预期的1.0%,并高于前值0.5%。

工厂订单的上涨主要受到波音的民用飞机订单提振。运输设备订单上涨导致耐用品订单飙升2.0%,非耐用品订单也增长了0.8%。7月份运输设备订单增长7.0%,这是继2018年8月以来的最大增幅,高于6月份增长4.1%。民用飞机和零部件订单在6月份飙升101.4%后增长了47.8%。计算机和电子产品以及电气设备,电器和组件的订单也有所增加。但机械订单在6月份上涨1.7%后在7月下跌0.8%。7月份制成品出货量较上月微升0.1%后下跌0.2%。7月份库存增加0.2%,高于前值的0.1%。但8月份全国工厂活动的三年来首次出现萎缩,制造商表示“商业信心显着下降”,“贸易仍然是最重要的问题”。

3. 美国8月非农新增就业人口低于预期

9月6日美国劳工部公布数据显示,8月季调后非农就业人口仅增加13万,低于预期增加16万,并低于前值16.4万;美国7月季调后非农就业人口变动修正为15.9万,初值16.4万;8月失业率持稳于3.7%,劳动力参与率也有所增加,上升至63.2%并达到自2013年8月以来的最高水平,高于前值63%。

零售行业和贸易、运输和公用事业就业人数为主要拖累。具体来看,8月美国专业和商业服务行业新增就业岗位3.7万个,高于前值3.6万个;金融服务新增就业人数1.5万人,低于前值2万人;尽管零售销售活动强劲,但零售行业就业人数减少了1.11万人,低于前值减少的5100人;贸易、运输和公用事业就业人数也减少1.1万人,采矿和伐木业就业人数减少5000人,低于前值减少的4000人。政府新增就业人数3.4万人,高于前值2.8万人。8月,私营部门非农就业人口平均每小时工资上涨11美分,至28.11美元,6月和7月均上涨9美分。在过去的12个月里,平均时薪增长了3.2%。8月份,私营部门生产和非监管员工的平均时薪上涨11美分,至23.59美元。8月份,私营部门非农就业人口每周平均工作时间增加0.1小时,至34.4小时。制造业平均每周工作时间增加0.2小时至40.6小时,加班时间减少0.1小时至3.2小时。私营部门生产和非监管员工的平均每周工作时间增加了0.1小时,至33.6小时。

三、本周重点关注美国JOLTS职位空缺数、通胀指数和消费者信心指数

1. 本周重点关注欧央行利率决议

本周重点关注9月12日晚间欧洲央行公布利率决议。欧洲央行行长德拉基(Mario Draghi)召开新闻发布会。

2. 本周重点关注美国JOLTS职位空缺数、通胀指数和消费者信心指数

本周重点关注9月9日傍晚公布的英国7月工业产出月率(%)(料上升)、9月10日晚间公布的美国7月JOLTs职位空缺(万)(料回落)、9月11日晚间公布的美国8月PPI年率(%)(料回落)、9月12日晚间公布的美国8月未季调CPI年率(%)(料回落)以及9月13日晚间公布的美国9月密歇根大学消费者信心指数初值(料回落)。

风险提示:

1. 美联储货币放松力度不及预期,导致经济向下压力加大;

2. 全球贸易摩擦加剧,导致全球经济下行压力加大;

3. 新兴市场动荡拖累全球经济进一步走弱。

免责声明:文章内容来自互联网,版权归原作者所有,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:【国金研究】海外宏观周报:全球8月制造业PMI收缩区间内回升 https://www.7ca.cn/zsbk/zt/22024.html