易鑫集团上半年净利润3.3亿元同比增35%:助贷和担保收入均暴增

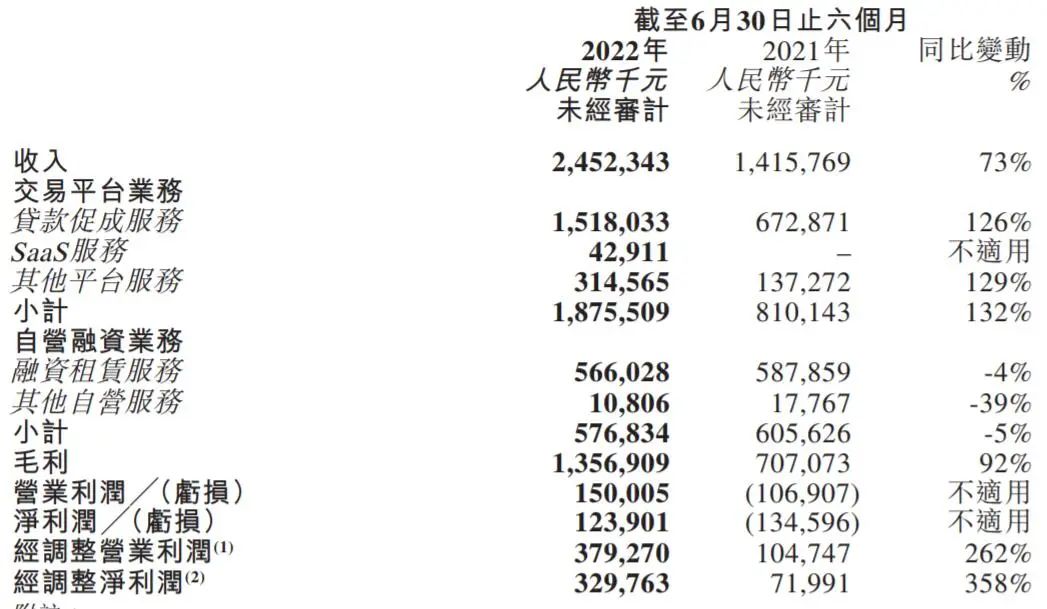

易鑫集团(HK:02858)宣布截至2022年6月30日止六个月之未经审计合并业绩显示,2022年上半年,收入24.52亿元,较上年同期的14.16亿元同比增长73%,主要由于交易平台业务快速增长所致;录得利润人民币1.24亿元,而去年同期则录得亏损人民币1.35亿元,是由于毛利增加所致;经调整净利润达人民币3.30亿元,较2021年上半年的人民币7,200万元大幅增长358%。经调整营业利润为人民币3.79亿元,而去年同期则为人民币1.05亿元。

易鑫集团的核心业务新增收入(包括报告期的贷款促成服务及促成的新自营融资租赁交易所得收入)由去年同期的人民币7.52亿元同比增加119%至人民币16.47亿元。

交易平台业务方面。于报告期,交易平台业务产生的收入由去年同期的人民币8.10亿元同比增加132%至人民币18.76亿元,主要是由于贷款促成服务的收入有所增加。于报告期,交易平台业务占总收入的76%,而去年同期则为57%。

报告期,贷款促成服务产生的收入由去年同期的人民币6.73亿元同比增加126%至人民币15.18亿元,主要是由于总交易量增加及可带来较高利润的二手车交易比例上升。于报告期,易鑫透过贷款促成服务促成约22.8万笔融资交易,交易量同比增加26%。由于对二手车业务投放更多资源,二手车交易占其占成的所有交易的百分比自去年同期的26%上升至57%。

报告期来自SaaS服务的收入达人民币4,300万元,贡献总收入的2%。透过SaaS服务,易鑫实际上已建立技术平台和应用程序,可将金融机构与汽车融资客户连系起来。

报告期,其他平台服务产生的收入由去年同期的人民币1.37亿元增加129%至人民币3.15亿元,主要是由于担保服务及汽车后市场服务收入增加所致。于报告期,易鑫从担保服务产生的收入为人民币2.26亿元,较去年同期的人民币8,500万元增加167%,主要由于客户基础扩大所致。于2020年7月开展汽车后市场服务,以丰富服务范围和客户附加价值。于报告期,所产生收入达人民币8,900万元,较去年同期的人民币5,300万元增加68%。

自营融资业务方面。于报告期,自营融资业务产生的收入由去年同期的人民币6.06亿元同比减少5%至人民币5.77亿元,主要是由于融资租赁服务产生的收入有所减少。于报告期,融资租赁服务产生的收入由去年同期的人民币5.88亿元同比减少4%至人民币5.66亿元,是由于收益率下降所致。于报告期,应收融资租赁款净额的平均收益率为9.4%,而去年同期则为9.8%,主要是由于公司向具有更好信贷记录的客户提供较低息产品所致。

报告期,易鑫集团的收入成本为人民币10.95亿元,较去年同期的人民币7.09亿元增加55%。

于报告期的销售及营销费用由去年同期的人民币5.73亿元同比增加6%至人民币6.09亿元,主要由于薪酬和雇员福利开支以及股权激励费用增加,其中部分被因收购产资及业务所产生的无形资产摊销减少所抵销。于报告期,销售及营销人员的股权激励费用为人民币2,800万元,而去年同期则为人民币800万元。若撇除若干非现金项目(即资产及业务收购所产生的无形资产摊销以及股权激励费用)的影响,则报告期的销售及营销费用由去年同期的人民币3.89亿元同比增加14%至人民币4.44亿元,与融资交易数目的增长相符。

于报告期的行政费用由去年同期的人民币1.86亿元同比增加24%至人民币2.31亿元,主要由于从融资租赁客户收取的汽车的减值拨备及股权激励费用上升。于报告期的行政人员股权激励费用为人民币3,200万元,而去年同期为人民币2,100万元。若撇除若干非现金项目(即股权激励费用)的影响,则报告期的行政费用由去年同期的人民币1.65亿元同比增加20%至人民币1.99亿元。

于报告期的研发费用由去年同期的人民币6,400万元同比增加47%至人民币9,300万元,主要是由于薪酬和雇员福利开支以及股权激励费用增加。于报告期的研发人员股权激励费用为人民币2,000万元,而去年同期为人民币600万元。若撇除若干非现金项目(即股权激励费用)的影响,则报告期的研发费用由去年同期的人民币5,800万元同比增加28%至人民币7,400万元,主要由于有关金融科技团队的研发投入增加。

于报告期,其他收入及其他利得净额由去年同期的人民币1.08亿元同比减少40%至人民币6,500万元。减少主要由于来自与Yusheng的业务合作协议的其他收入减少。

2022年6月30日应收融资租赁款账面值增至人民币116亿元,而2021年12月31日为人民币111亿元。

于报告期的融资交易总数为26.6万笔,较去年同期的22.8万笔同比增长17%。报告期内融资总额为人民币250亿元,而去年同期为人民币182亿元,同比增长37%。

于报告期的新车融资交易数量为11.6万笔,较去年同期的15.4万笔同比下降24%;而报告期内融资金额为人民币109亿元,较去年同期的人民币130亿元同比下降16%,主要是由于奥密克戎疫情导致供应链中断,以及集团调整战略,我们积极投入更多精力和资源于二手车融资业务。

报告期的新能源汽车融资交易数量为1.2万笔,较去年同期的5千笔同比大幅增长135%。报告期内融资金额为人民币11.86亿元,较去年同期的人民币4.36亿元同比增长172%。集团已对新能源汽车业务加大发展力度。于2021年,易鑫集团与广州汽车集团股份有限公司就其埃安新能源汽车展开合作。于报告期内,其贡献了其新能源汽车融资交易总额的30%。于2022年5月,易鑫与理想汽车携手推出量身定制的汽车金融产品和流程。于2022年6月,新能源汽车融资额占新车融资总额的15%。此外,目前预计,一种针对智能新能源汽车而设计的新型金融产品将于2022年9月向市场推出。

于报告期的二手车融资交易数量为15万笔,较去年同期的7.4万笔同比大幅增长102%。中国二手车市场所提供服务普遍不足、销售渠道分散,且车辆不受规范。购买二手车的消费者中有30%获得信用额度,而购买新车的消费者中这比例约为50%。于报告期内,易鑫特别在销售队伍和渠道开发上投入更多资源,以进一步扩大二手车市场的版图。因此,易鑫汽车融资交易总数的56%来自二手车市场。报告期内融资金额为人民币141亿元,较去年同期的人民币52亿元同比增长170%。

于2022年6月30日,所有融资交易(透过自营融资租赁服务及贷款促成服务)180日以上逾期率及90日以上(包括180日以上)逾期率分别为1.56%及1.94%(2021年12月31日:分别为1.64%及1.95%)。

于2022年6月30日,易鑫集团的现金及现金等价物为人民币41.68亿元,而2021年12月31日为人民币30.52亿元。现金及现金等价物增加主要是由于就融资租赁服务收回的利息及本金。

于2022年6月30日,易鑫集团以人民币列值的现金及现金等价物为人民币36.33亿元,而2021年12月31日则为人民币26.27亿元。

于报告期,经营活动所用的现金净额为人民币1.09亿元,而去年同期为现金流入净额人民币25亿元,主要由于过往期间入账的应收融资租赁款所产生的现金流入减少所致。

报告披露,易鑫集团已进一步扩展融资渠道以支持集团的资金需求。于2022年6月30日,借款总额为人民币109亿元,而于2021年12月31日为人民币94亿元。增加主要是由于业务规模扩大所致。于2022年6月30日,借款总额包括(i)资产支持证券及资产支持票据人民币25亿元;及(ii)银行贷款及其他机构借款人民币84亿元。于2022年6月30日,资产支持证券及资产支持票据占借款总额百分比为23%。

截至2022年6月30日,易鑫(作为原先拥有人及保荐人)已在上海证券交易所、中国银行间市场交易商协会及上海保险交易所发行合共33项标准化产品,合计金额达人民币415亿元。于今年6月发行的资产支持证券产品获超过2.5倍的超额认购,而发行率为4.0%,两项数据均创下易鑫近期发行的最佳记录。

于2022年6月30日,易鑫的流动资产净值为人民币67.06亿元,较2021年12月31日的人民币65.34亿元增加3%。于2022年6月30日,流动资产为人民币165亿元,而2021年12月31日则为人民币149亿元,主要是由于现金及现金等价物增加所致。于2022年6月30日,流动负债为人民币95亿元,而2021年12月31日为人民币84亿元,主要是由于新借款所致。

以上就是关于《易鑫集团上半年净利润3.3亿元同比增35%:助贷和担保收入均暴增》的全部内容,本文网址:https://www.7ca.cn/baike/49351.shtml,如对您有帮助可以分享给好友,谢谢。